南洋行家论股

【行家论股】UMediC集团 等待政府订单涌入

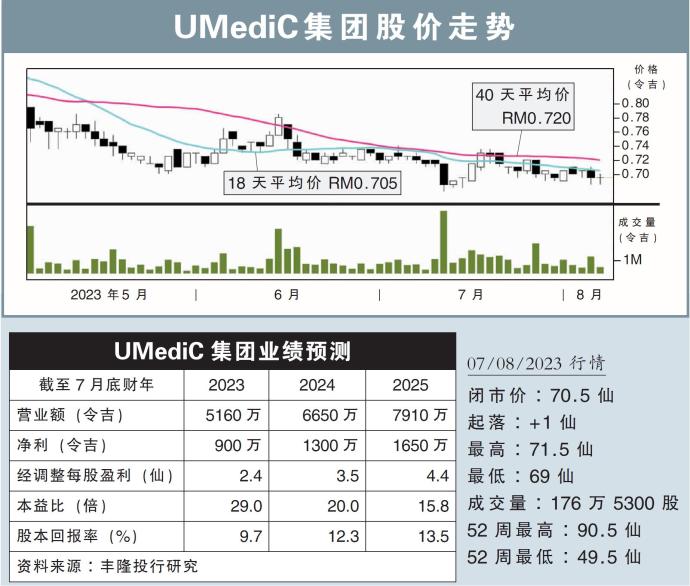

分析:丰隆投行研究

目标价:1.03令吉

最新进展:

随着UMediC集团(UMC,0256,创业板)截至7月底的2024财年开始,预计公共领域订单情况将改善。

此外,公司将在今年底前推出两款新产品,分别是预充式雾化器和吸入式无菌水。

行家建议:

我们近期与管理层会面后,对其前景感到乐观。

UMediC集团在2023上半年面临着公共领域订单延迟,主要原因是政府更迭。

考虑到卫生部通常会利用预算分配来采购医疗设备,因此,公司预见下半年的医疗设备销售将更加强劲。

此外,由于从启动到完成招标的标准流程需约4个月,为了确保在12月之前及时交付,我们预计,7至8月的医疗设备采购的招标数量将会飙升。

在公共订单预期涌入之际,我们乐观看待2024财年首半年的分销业务表现。

公司将新推的产品,我们预计预充式雾化器将从明年起,做出明显的盈利贡献;而吸入式无菌水进度预计会稍后。

虽然新产定价待定,但我们了解到,将高于现有产品HydroX预填充加湿器。

公司的扩张计划进展顺利,厂房建设计划9月完工,我们预计年底可投入运营。

我们维持盈利预测的同时,重申“买入”评级,以及1.03令吉目标价。

鉴于近期股价回调,带来了巨大的上涨潜力,我们建议投资者可趁机吸纳。

https://www.enanyang.my/行家论股/【行家论股】umedic集团-等待政府订单涌入

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-08 16:50:00

ADX

5 Mins

BUY

2025-01-08 11:50:00

EMA 5

5 Mins

SELL

2025-01-08 09:00:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

2

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

AmInvest Research Reports

5

6

Kenanga Research & Investment

Swift Energy Technology - Electrifying The Future of Oil & GasIPO

7

RHB Investment Research Reports

8

Phillip Capital Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....