南洋行家论股

【行家论股】安珀 北美业务推动盈利

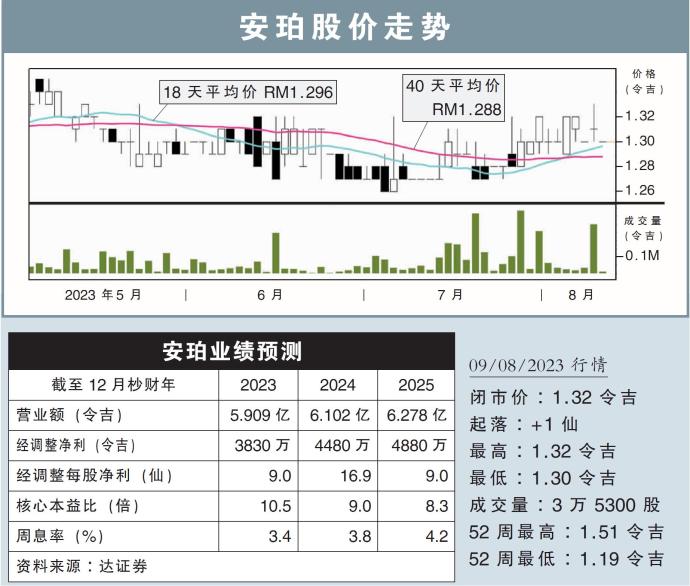

分析:达证券

目标价:1.55令吉

最新进展:

前身为柔佛珍(JOHOTIN)的安珀(ABLEGLOB,7167,主板消费股),获得了政府颁发得学校牛奶计划(PSS)合约。

同时,即将从墨西哥当局获得出口许可证,也使盈利前景看俏。

行家建议:

我们最近与安珀管理层会面后,了解到公司一旦获出口许可证,将与沃尔玛合作出口全脂奶产品至该国,扩大其在北美的业务。

尽管批准日期未知,但我们预计,受益于该地区的强劲需求以及利用沃尔玛的分销网络,全脂奶在北美的分销将带来约1000万美元(约4580万令吉)收入增长。

根据公司所获得PSS合约,将在2023至2024年向符合条件的学生,提供超高温消毒(UHT)牛奶。

我们假设在12个月内交付约1000万盒牛奶,将为公司贡献约1500万令吉收入。

此外,随着近期投入成本下降,特别是脱脂奶粉(SMP)和全脂奶粉(WMP),都较去年峰值下降了47%和40%,我们预计赚幅将会上扬。

然而,由于全球恶劣天气和印度产量下降导致供应短缺,以及对印度政府实施出口限制的担忧,白糖成本上涨。

考虑到白糖作为炼乳关键成分之一,占餐饮业务收入50%,白糖成本的飙升可能侵蚀赚幅。

综合上述,我们将今明后3个财年的盈利预测,分别小幅上调3.2%、3.7%和3.6%。

目标价也从原先的1.48令吉,上修至1.55令吉,重申“买入”评级。

https://www.enanyang.my/行家论股/【行家论股】安珀-北美业务推动盈利

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-08 16:15:00

ADX

5 Mins

BUY

2025-01-08 16:10:00

ADX

10 Mins

BUY

2025-01-08 16:00:00

ADX

30 Mins

BUY

2025-01-08 10:00:00

ADX

Hourly

SELL

Apps

Top Articles

1

2

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

AmInvest Research Reports

5

6

Kenanga Research & Investment

Swift Energy Technology - Electrifying The Future of Oil & GasIPO

7

RHB Investment Research Reports

8

Phillip Capital Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....