南洋行家论股

【行家论股】UEM阳光 购澳土地展望正面

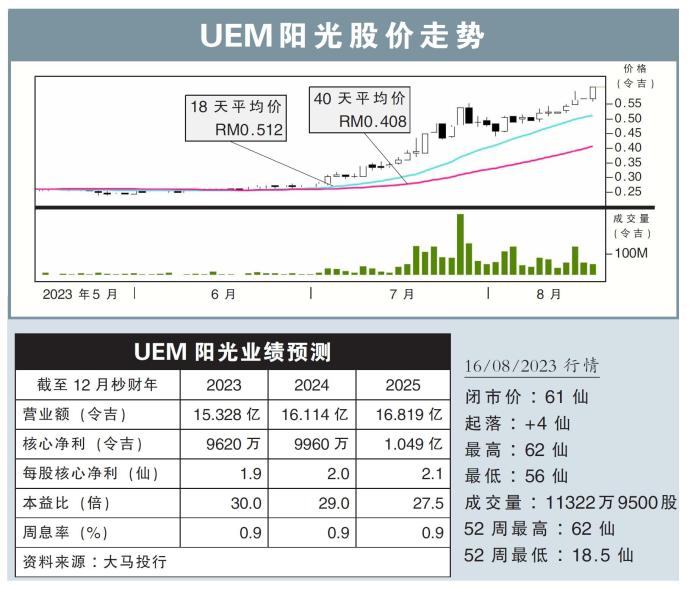

分析:大马投行研究

目标价:60仙

最新进展:

UEM阳光(UEMS,5148,主板产业股)通过子公司与西澳州土地局达成交易,斥资2218万5000澳元(约6639万令吉),向后者收购位于珀斯(Perth)两块共1.22英亩的土地,计划发展为公寓项目。

行家建议:

在加上消费税(GST)后,UEM阳光最终需要支付的收购价,预计为2400万澳元(约7300万令吉)。

一旦在2025财政年首季完成收购后,UEM阳光的累积地库预测仅微升0.01%,至8534英亩,但地库的发展总值(GDV)则有望成长1%,至1080亿令吉。

假设UEM阳光完全靠借贷来融资收购,我们预测,该公司的负债率将从0.50倍,增至0.51倍。

考虑到每年支付的利息成本将因此上涨,我们将UEM阳光2023至2025财年的核心净利预期,分别下调0.2%、0.4%与3%。

珀斯土地的建筑工程,计划从2026财年起开工,目标是2029年完工。我们预计,在2026年的贡献微不足道,要到2027至2028年间,才逐步增长并占总盈利的16%。

总体而言,我们正面看待上述收购,这将进一步增强UEM阳光在澳洲的市场根基。

无论如何,UEM阳光的2024财年预测本益比估值无吸引力,在29倍水平,上升空间有限。因此,我们将该股评级维持在“守住”,但目标价由46仙上调至60仙。

https://www.enanyang.my/行家论股/【行家论股】uem阳光-购澳土地展望正面

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-08 16:40:00

EMA 5

5 Mins

SELL

2025-01-08 16:20:00

EMA 5

5 Mins

BUY

2025-01-08 16:15:00

ADX

5 Mins

BUY

2025-01-08 16:10:00

EMA 5

5 Mins

SELL

2025-01-08 16:10:00

ADX

5 Mins

SELL

Apps

Top Articles

1

2

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

AmInvest Research Reports

5

6

Kenanga Research & Investment

Swift Energy Technology - Electrifying The Future of Oil & GasIPO

7

RHB Investment Research Reports

8

Phillip Capital Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....