南洋行家论股

【行家论股】马星集团 利好众多前景乐观

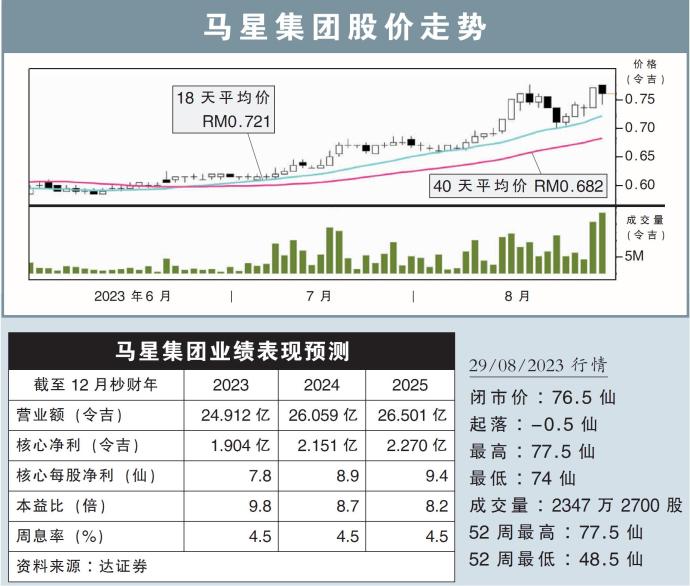

分析:达证券

目标价:95仙

最新进展:

马星集团(MAHSING,8583,主板产业股)的产业销售出色,推动2023财年次季净利按年大涨17.29%,至5047万5000令吉。

马星周一向马交所报备,截至6月杪次季的营收共录得6亿4422万3000令吉,年增18.86%。

行家建议:

马星集团今年首半年核心净赚1亿令吉,达到我们全年预期的53%,业绩表现符合预期。

首半年净利按年增长58%,得益于更高的产业销售,和更多的过渡进账认列;而制造业务的营运亏损也有缩窄。

销售方面,在文良港M Astra强劲贡献下,马星集团首半年新销售按年增长18%,至12亿令吉,相当于集团全年销售目标的55%。

马星集团今年已经耗资6.39亿令吉购地;考虑到净资产负债率仅0.12倍,资产负债表强劲,我们认为该集团无需再发股筹资。

整体而言,我们维持马星集团的盈利预测。

在众多利好因素催谷之下,产业领域目前获得投资者热捧;而我们预计这些乐观的前景可以持续,产业股可以继续上涨。

所以,我们将马星集团的股价对账面目标估值调高至0.6倍,据此把目标价格,从71仙调高至95仙,评级维持“买入”。

https://www.enanyang.my/行家论股/【行家论股】马星集团-利好众多前景乐观

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-07 16:00:00

ADX

5 Mins

SELL

2025-01-07 15:00:00

ADX

30 Mins

SELL

2025-01-07 15:00:00

TURTLE SYSTEM 20

30 Mins

SELL

2025-01-07 15:00:00

TURTLE SYSTEM 55

30 Mins

SELL

2025-01-07 14:30:00

EMA 5

10 Mins

SELL

Apps

Top Articles

1

2

南洋 - 凭单专栏/温世麟

3

AmInvest Research Reports

4

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

5

Kenanga Research & Investment

6

Kenanga Research & Investment

7

PublicInvest Research

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....