南洋行家论股

【行家论股】CTOS数字 2年财测上调

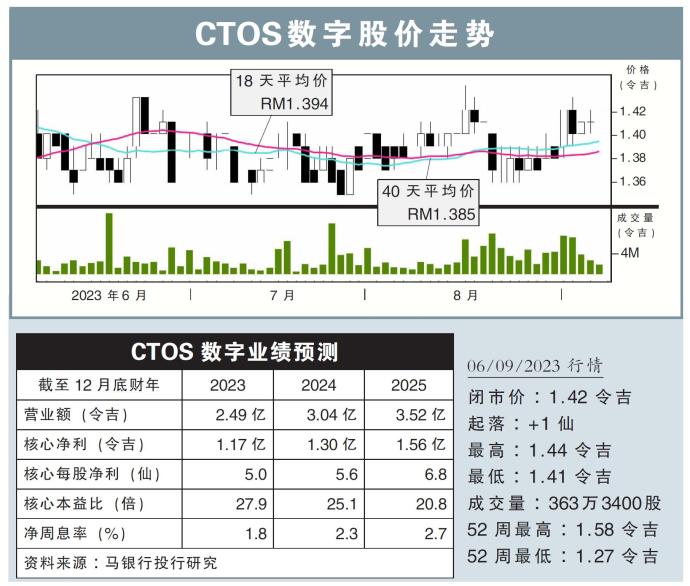

分析:马银行投行研究

目标价:2令吉

最新进展:

CTOS数字(CTOS,5301,主板科技股)与在泰国个人消费信用评估公司FICO建立战略合作伙伴关系。

该公司不久前总共斥资约3000万令吉,收购菲律宾和印尼的替代评级机构Fintech,和Prime Analytics。

行家建议:

我们出席了CTOS数字的汇报会之后,了解到该公司通过收购菲、印两国的替代评级机构,旨在利用这两家公司的电信数据,来确定银行服务不足的印尼和菲律宾的客户信用度。

菲律宾和印尼的移动普及率高,使电信数据成为一种可行的替代信用评分方式。

当前,这两家公司已为当地贷款机构提供,包括通话/短信记录、应用充值、数据使用等移动行为数据,来补充传统银行信用评估模式的不足。

我们预计,这两笔收购可以帮助CTOS数字今年将实现650万美元(约3026万令吉)营收,和50万美元(约235万令吉)除息税摊销折旧前盈利(EBITDA)。

随着整合带来协同效应,管理层预计,到2028年,相关总营收将增长约3.7倍,EBITDA增长更可达7倍。

至于和泰国FICO的合作,我们预计这可在未来开辟各种跨销售的机会;但当下料不会带来盈利增长。

总的来说,我们将CTOS数字未来两年的净利预测,分别上调6%和8%。

综合以上,我们给出“买入”评级,目标价从1.97令吉提高至2令吉。

https://www.enanyang.my/行家论股/【行家论股】ctos数字-2年财测上调

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-07 16:40:00

EMA 5

5 Mins

SELL

2025-01-07 16:40:00

MACD/RSI

5 Mins

SELL

2025-01-07 16:30:00

EMA 5

5 Mins

BUY

2025-01-07 16:30:00

MACD/RSI

5 Mins

BUY

2025-01-07 16:25:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

2

南洋 - 凭单专栏/温世麟

3

AmInvest Research Reports

4

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

5

Kenanga Research & Investment

6

Kenanga Research & Investment

7

PublicInvest Research

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....