南洋行家论股

【行家论股】Astro 整体转好仍需时间

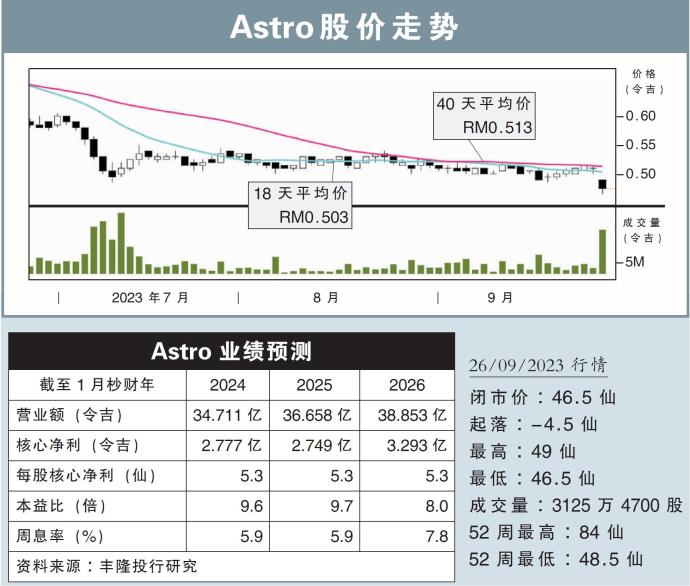

分析:丰隆投行研究

目标价:50仙

最新进展:

Astro(ASTRO,6399,主板电信与媒体股)2024财年次季,净利按年大跌75.98%,至2365万1000令吉。

截至7月杪的次季营业额,录得8亿6982万令吉,年跌5.57%。

累计首六个月,该集团净赚3954万6000令吉,年跌80.08%;营业额达17亿6094万6000令吉,年跌6.49%。

行家建议:

Astro在2024财年首6个月核心净利报1亿2360万令吉,低于我们与市场的预期,分别仅占全年预测的36%和39%。

集团表现差劲,主要由于付费电视订阅收入和商品销售不如预期。

电视订阅与广告收入减少,整体季度营收按年下滑5%;电视购物则因消费者情绪不振,按年下滑31%,整体季度营业额按年跌6%。

虽然,整体流媒体的观看有所增加,平均每用户营收(ARPU)也按年增1.70令吉,至99.10令吉,但自世界杯去年结束后,整体订阅持续下滑。

未来,消费者面对通胀压力将持续谨慎消费,加上去年经济重开与世界杯季之后的高基效应,广告商也会保持谨慎。

因此,尽管Astro不断提供更多价值的内容捆绑服务,但我们相信集团整体转好仍需一段时间。

由于当前表现不佳,我们将今明后财年的的净利预测,分别下砍19%、12%与10%。

综合以上,我们将评级重申“守住”,目标价从原先的59仙,调低至50仙。

https://www.enanyang.my/行家论股/【行家论股】astro-整体转好仍需时间

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-12-27 08:00:00

EMA 5

Daily

BUY

Apps

Top Articles

2

3

Koon Yew Yin's Blog

4

THE INVESTMENT APPROACH OF CALVIN TAN

5

6

M+ Online Research Articles

7

TA Sector Research

8

Good Articles to Share

Two Chinese nationals charged with housebreaking taken back to Greenleaf View crime scene

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....