南洋行家论股

【行家论股】NationGate控股 末季业绩料反弹

分析:肯纳格投行研究

目标价:1.70令吉

最新进展:

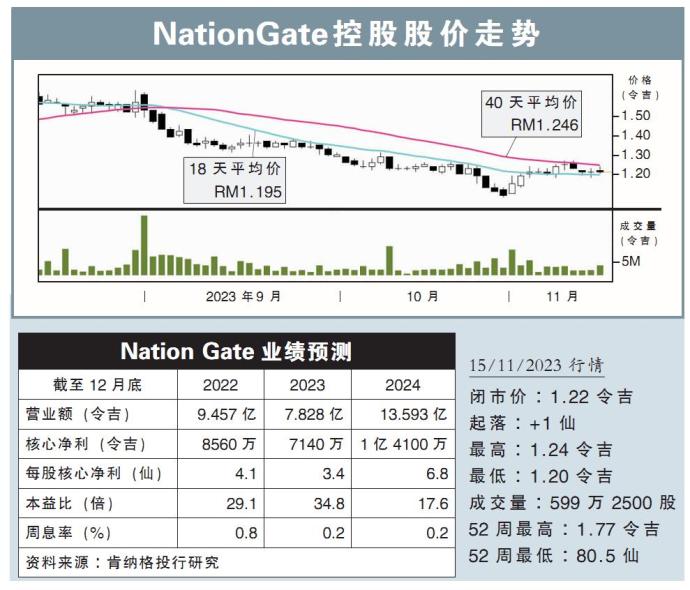

NationGate控股(NATGATE,0270,创业板)面对市场需求大跌的打击,2023财政年第3季(截至9月底)净利按年骤减42.51%,从去年同期的3005万令吉,降至1728万令吉。

该公司第3季营收也按年下挫45.74%,至1亿6558万令吉。

行家建议:

NationGate控股首9个月的净利报4560万令吉,仅占我们与市场全年的64%与65%。然而,我们认为末季业绩将会反弹,当前表现仍符合预期。

网络与通讯领域营收缩窄55.3%,让该公司首9个月营收按年下滑36.2%。对此,该公司已给出指引,称主要客户正从中国迁至槟城,因此影响了新型光传感器的生产规模。

不过,这也让该公司当前正大量生产客户所需产品,甚至获得30%的外包制造合约,因此有信心将盈利势头持续至末季。

另一个数据中心客户超聚变,也预计在明年次季逐渐加速生产,所生产的产品涉及印制电路板装配的工艺。

我们看好该NationGate控股,因为:

1)产品普遍被用在网络与通讯领域。

2)拥有能接获高精密生产的仪器。

3)提供板载芯片(COB)等嵌入式增值服务,提高赚幅。

综合以上,我们继续给出“超越大市”评级,目标价1.70令吉不变。

https://www.enanyang.my/行家论股/【行家论股】nationgate控股-末季业绩料反弹

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Stock Market Enthusiast

Top 3 AI/Data Center Newsflow for the 3rd Week of December - #TENAGA, #YTL, #YTLPOWER

2

save malaysia!

3

save malaysia!

5

6

save malaysia!

7

Good Articles to Share

China property flare-ups resurface as crisis enters fifth year

8

Good Articles to Share

US fighter shot down in 'apparent case of friendly fire' over Red Sea

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....