南洋行家论股

【行家论股】UEM阳光 新推项目不如预期

分析:大马投行

目标价:77仙

最新进展:

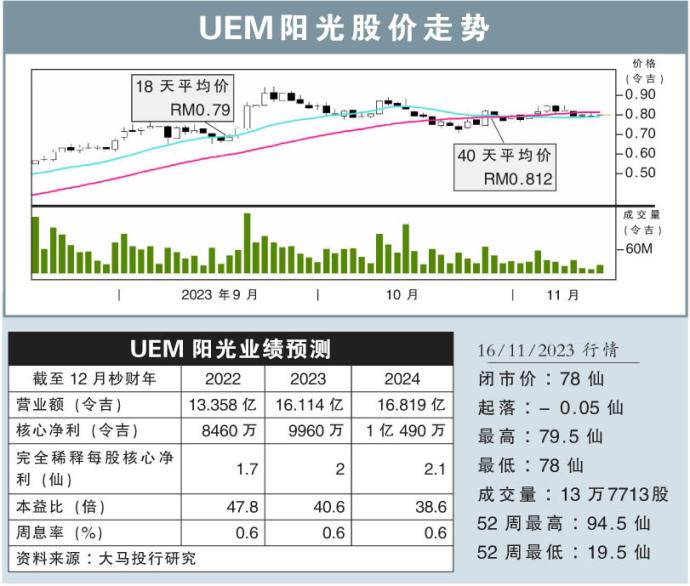

UEM阳光(UEMS,5148,主板产业股)2023财年第三季,净利暴跌59%至833万7000令吉,年第三季营收报3亿1235万4000令吉,按年下滑12.20%。

首9个月,该公司累计净赚4838万9000令吉,按年减少19.45%,营收报9亿1708万7000令吉,按年下滑19.36%。

行家建议:

该公司第三季核心净利报450万令吉,低于预期,仅占我们与市场全年预测的45%与53%。大量新推项目成本与营收不如预期拉低净利,让我们将2023财年净利预测下调12%。

首9个月,该公司已获18亿令吉的订单,比去年同期大增2.4倍,同时也超越15亿令吉的销售目标。

同时,该公司首9个月的推出项目的发展总值(GDV)达34亿令吉,超越了25亿令吉的目标,12月该公司扔计划推出GDV 7700万令吉的Senadi Hills第二阶段项目。

我们认为,当前未过账销售报27亿令吉,是2024财年营收的1.7倍,可支撑下一财年的营收与净利。

另外,即将签署的柔佛-新加坡经济特区(JSSEZ)备忘录,与隆新高铁(HSR)的重启,被视为是依斯干达公主城发展的催化剂,

我们认为,这些进展都有助UEM阳光当地的产业开发价值。

综合以上,维持UEM阳光的“守住”评级,目标价才能从60仙,上调至77仙。

https://www.enanyang.my/行家论股/【行家论股】uem阳光-新推项目不如预期

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-02 16:35:00

EMA 5

5 Mins

SELL

2025-01-02 16:30:00

EMA 5

5 Mins

BUY

2025-01-02 15:15:00

EMA 5

5 Mins

SELL

2025-01-02 11:40:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-02 11:40:00

TURTLE SYSTEM 55

5 Mins

SELL

Apps

Top Articles

1

2

Good Articles to Share

‘THINGS ARE GETTING WORSE’: Credit card debt skyrocketing to concerning levels #shorts

3

Good Articles to Share

4

Good Articles to Share

AI will dominate the market again in 2025, market expert says

5

Good Articles to Share

6

Good Articles to Share

7

Good Articles to Share

US military appeals court upholds plea deals with 9/11 suspects | REUTERS

8

AmInvest Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....