南洋行家论股

【行家论股】美佳第一 估值具吸引力

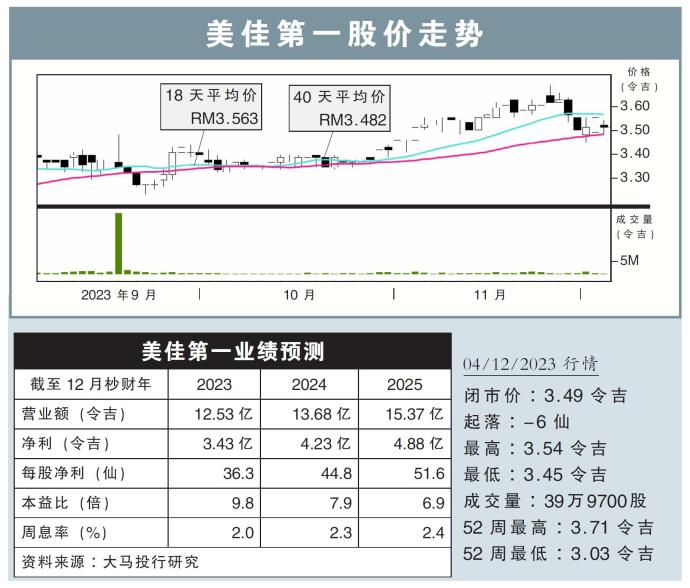

分析:大马投行研究

目标价:4.45令吉

最新进展:

美佳第一(MFCB,3069,主板公用事业股)2023财年第三季(截至9月杪)净利按年下滑14.2%,至1亿253万令吉。

第三季营业额录得3亿2038万令吉,按年减少13.8%。

首9个月,累积净赚2亿6169万令吉,按年下跌13.2%;累积营收为9亿9339万令吉,按年升增1.8%。

行家建议:

我们在出席美佳第一的汇报会后了解到,该公司在寮国的东沙洪水坝,受到水位下降、维修工作影响,2023财年的可用性系数,将从2022财年的94.6%降低至91%。

话虽如此,在汇率利好和电费上涨的加持下,我们预计本财年该水坝的盈利将提升5%至4亿6070万令吉。

明年,该公司对东沙洪水坝持股的提升,水坝涡轮机的完工,将分别带动2024财年净利5%和2%的增长。

该季度主要客户正在进行设施维修,因而导致资源业务盈利下滑。我们预计下季度该业务的盈利将提升38%至2500万令吉。

而旗下石油化工合资公司--Edenor Technology的运营也逐步稳定,我们预计该业务末季的亏损将会降低,全年净亏为1000万令吉。

目前美佳第一的股价处于具有吸引力的2024财年预期8倍本益比,低于5年平均的10倍。所以我们给出“买入”评级,目标价4.45令吉。

https://www.enanyang.my/行家论股/【行家论股】美佳第一-估值具吸引力

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

2

3

4

save malaysia!

5

6

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....