南洋行家论股

【行家论股】永旺 新店开张推动净利

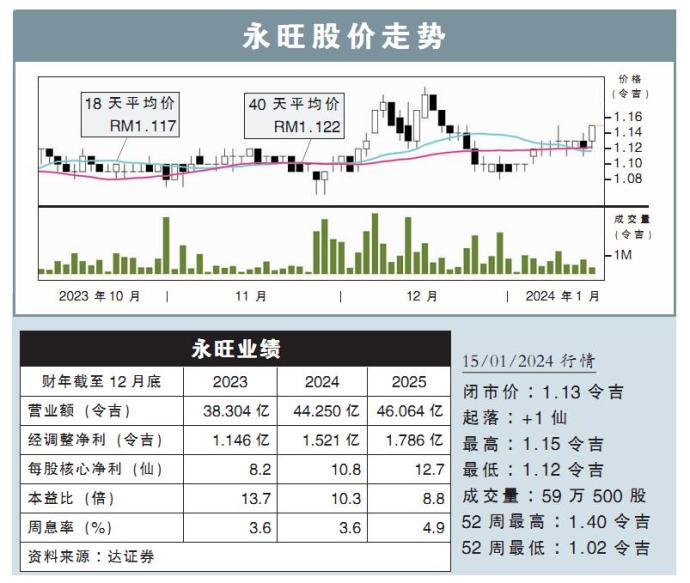

分析:达证券

目标价:1.57令吉

最新进展:

永旺(AEON,6599,主板消费股)在近期内推出了多项营销和促销活动,其中包括黑色星期五和年终活动等,而消费者能借此获得电力礼券和奖励券。

另一方面,该公司放眼在2024财年将开设3家永旺Wellness和3家大创(Daiso),同时也有意在2026财年进驻KL Midtown购物中心。

与此同时,截至2023财年第三季,公司的续约率已完成80%以上,放眼2023财年的续约率能达到90%。

行家建议:

我们与永旺管理层会面后了解到,公司目前积极推出的营销策略,与正常时段相比,确实有助于推动客流量和销售。

我们预计,该公司在2024财年,平均购物篮的规模将维持在63令吉左右。

另一方面,伴随着新商店和现有商场的运作,预计将为公司在零售业务方面,带来约2%的营业额增长。

尽管该公司有意在2026财年进驻KL Midtown购物中心,不过碍于目前正处于初步协商阶段,因此没有更多详情能纳入预估当中。

商场租户续约方面,管理层表示,公司目前将筛选出更具吸引力的租户,借此掌握议价能力。这让永旺2023财年首9个月的租金调整上扬了10%;我们也相信,今年的租金调整继续保持正数。

在纳入新店开张后,我们略将公司2024财年的净利上调2.4%。

综合以上,维持“买入”评级,目标价1.57令吉。

https://www.enanyang.my/行家论股/【行家论股】永旺-新店开张推动净利

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-12-04 16:05:00

EMA 5

5 Mins

BUY

2024-12-04 15:50:00

EMA 5

5 Mins

SELL

2024-12-04 15:10:00

ADX

10 Mins

SELL

2024-12-04 11:35:00

ADX

5 Mins

SELL

2024-12-04 10:00:00

TURTLE SYSTEM 20

10 Mins

SELL

Apps

Top Articles

1

2

TA Sector Research

3QCY24 Results Review - First Earnings Upgrade in 10 Quarters

4

Koon Yew Yin's Blog

5

8

THE INVESTMENT APPROACH OF CALVIN TAN

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....