南洋行家论股

【行家论股】柔佛医药保健 DSH2扩张前景更佳

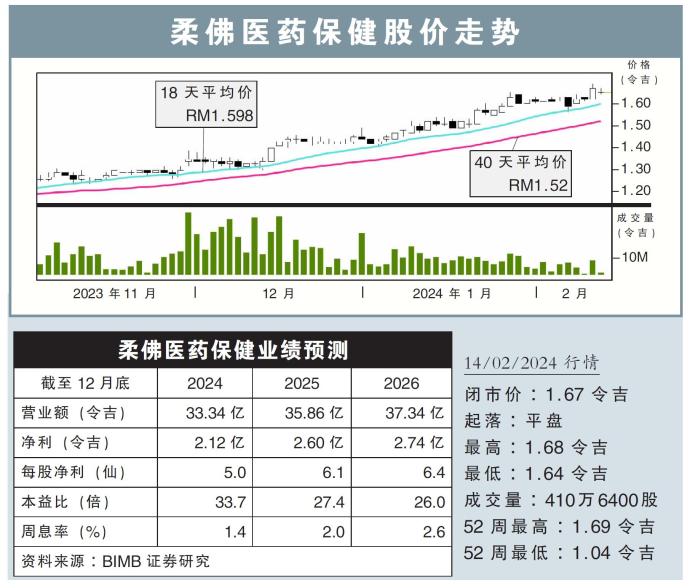

分析:BIMB证券研究

目标价:1.84令吉

最新进展:

柔佛医药保健(KPJ,5878,主板保健股)旗下非直接子公司万扰私立医院私人有限公司向JLG&BP 设计私人有限公司颁布装修合约,价值1590万令吉。

根据文告,装修工作主要是在白沙罗私立专科医院2(DSH2)进行,主要是装修1个约6800平方尺的皇家套间,以及6个总共8000平方尺的总统套间。

完成装修后,柔佛医药保健将会与大股东柔佛机构签订分租协议,将皇家套房租给柔佛机构。

行家建议:

我们乐观看待佛医药保健将白沙罗私立专科医院2的皇家套房租给柔佛机构,因为这意味着,从2024年10月1日起到2029年1月30日,将获得稳定的收入来源。

然而,我们预计这对营收的贡献可能并不大,主要是每月租金仅为11万1666令吉,相等于每年获得130万令吉,仅占柔医保年营收约0.04%。

据了解,一旦分租协议届满后,DSH2将对外公开,而这也符合翻新工程的战略计划。

凭借翻新后提供的优质设施,我们预计,柔医保能借此向患者收取更高的费用。

目前,有关提案预计将在本财年次季完成,因此,在交易完成以及管理层给出更多指引前,我们继续维持公司今明后财年的净利预测。

不过我们整体上还是看好柔医保的扩张前景,并将目标价提高至1.84令吉,评级是“买入”。

https://www.enanyang.my/行家论股/【行家论股】柔佛医药保健-dsh2扩张前景更佳

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

2

Stock Pick Contest Year 2024

3

4

5

6

7

CEO Morning Brief

8

M+ Online Research Articles

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

No trading signals available.

Stock

Time

Signal

Duration

No trading signals available.

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....