南洋行家论股

【行家论股】Kerjaya 3年盈利续强劲

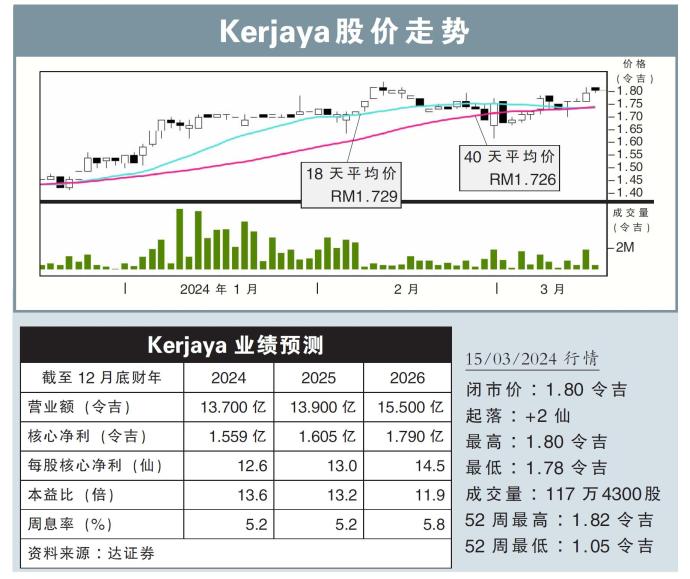

分析:达证券

目标价:1.95令吉

最新进展:

在与Kerjaya(KERJAYA,7161,主板建筑股)进行会议后,我们对其前景保持积极看法。

我们主要看好公司强大的订单展望、 瞄准蓬勃发展的数据中心行业的新机会,以及预计赚幅将不被压缩。

行家建议:

截至去年12月底,Kerjaya的未完成订单为42亿令吉,约48%来自关联公司贡献。

展望未来,公司设下2024财年和2025财年补充订单目标,介于16亿到20亿令吉。而这很大程度上,受到其关联公司之一,东家(E&O,3417 ,主板产业股)安达曼岛开发项目潜在新合约所支持。

东家预计在2024年推出约13亿令吉的新项目,这意味着公司有望在短期内增加补充订单。

假设建筑成本占发展总值约55%,我们估计,今年仅安达曼岛的潜在合约价值为7.15亿令吉。

另外,今年迄今,公司已获得新合约达3.778亿令吉,相信可以达到合约目标。我们因此对公司前景持乐观态度,预计至少未来三年内将维持强劲的盈利。

我们还了解到,Kerjaya正积极投标数据中心建设项目,已与多家知名IT公司接洽,计划在槟城和柔佛地区建立新的数据中心。

由于投入成本稳定和持续得较高复杂性合约贡献定,我们预计,公司赚幅将保持。

我们维持今明后财年盈利预测不变,以及1.95令吉目标价,重申“买入”评级。

https://www.enanyang.my/行家论股/【行家论股】kerjaya-3年盈利续强劲

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

HLBank Research Highlights

2

RHB Investment Research Reports

Market Strategy - Data Centre-Artificial Intelligence Party Pooper

3

HLBank Research Highlights

4

Kenanga Research & Investment

Renewable Energy - Big News, Another 2GW LSS Incoming (OVERWEIGHT)

5

PublicInvest Research

6

PublicInvest Research

Northern Solar Holdings Bhd - Solar RE Specialist with PV Asset Portfolio

7

TA Sector Research

8

TA Sector Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....