南洋行家论股

【行家论股】亚通 售缅甸业务减债

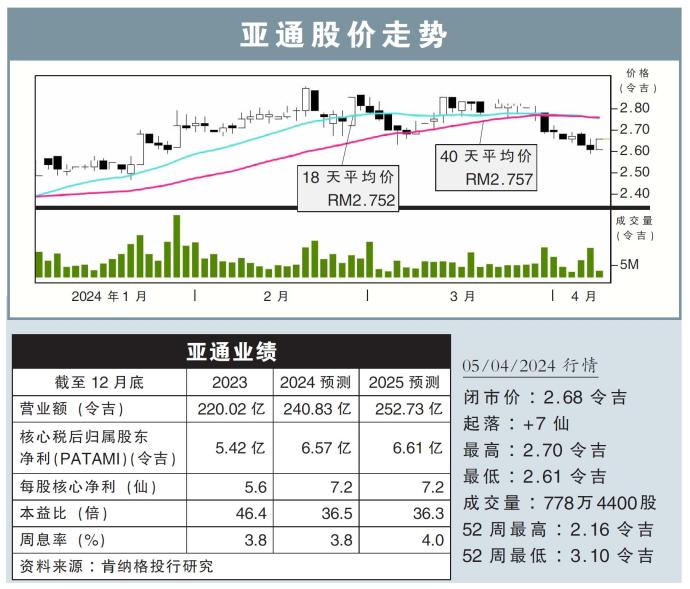

分析:肯纳格投行研究

目标价:3.05令吉

最新进展:

亚通(AXIATA,6888,主板电信与媒体股)宣布,旗下持股63%的Edotco集团,以1.5亿美元(约7.13亿令吉)的价格,脱售在缅甸的所有投资。

根据文告,Edotco集团将所持有87.5% Edotco投资新加坡有限公司(EISPL)股权全部脱售,EISPL是Edotco集团为缅甸投资项目所设立的特殊目的投资控股公司。

行家建议:

我们认为,亚通此次脱售缅甸资产,相当于2023财年企业价值倍数(EV/EBITDA)1.2 倍,这相比印尼同行和OCK集团(OCK,0172,主板电信和媒体股)都存在折扣,主要因为缅甸的政治风险。

尽管此次出售估值不温不火,但我们对交易抱持乐观态度,因为将增强Edotco对新投资者的吸引力。

另外,我们了解到,交易所得收益将被用来减少债务,届时,债务对除息税摊销折旧前盈利比将从2.21倍,小幅降至2.19倍。

我们得知,Edotco积极争取战略投资者,为其扩张计划筹资,特别是在菲律宾。

截至去年末季,Edotco在缅甸拥有2128座电信塔并管理着945个站点,相比之下,除去缅甸,Edotco总投资组合为3万2883座电信塔,和管理2万2858个站点。

为反映失去缅甸业务的盈利贡献,我们将2024至2025财政年的盈利预测,分别下调2%。同时,目标价也下砍到3.05令吉,但维持“跟随大市”评级。

https://www.enanyang.my/行家论股/【行家论股】亚通-售缅甸业务减债

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-06

AXIATA2025-01-06

AXIATA2025-01-06

AXIATA2025-01-06

AXIATA2025-01-03

AXIATA2025-01-03

AXIATA2025-01-03

AXIATA2025-01-03

AXIATA2025-01-02

AXIATA2025-01-02

AXIATA2025-01-02

AXIATA2025-01-02

AXIATA2024-12-31

AXIATA2024-12-31

AXIATA2024-12-31

AXIATA2024-12-30

AXIATA2024-12-30

AXIATA2024-12-30

AXIATA2024-12-27

AXIATA2024-12-27

AXIATA2024-12-27

AXIATAMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

The Alpha Trader

2

PublicInvest Research

3

南洋 - 凭单专栏/温世麟

4

Good Articles to Share

Why so many younger Chinese are saying ‘I don’t’ to marriage and family

5

南洋行家论股

6

Kenanga Research & Investment

7

Good Articles to Share

8

Kenanga Research & Investment

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....