南洋行家论股

【行家论股】德信控股 价格调整支撑赚幅

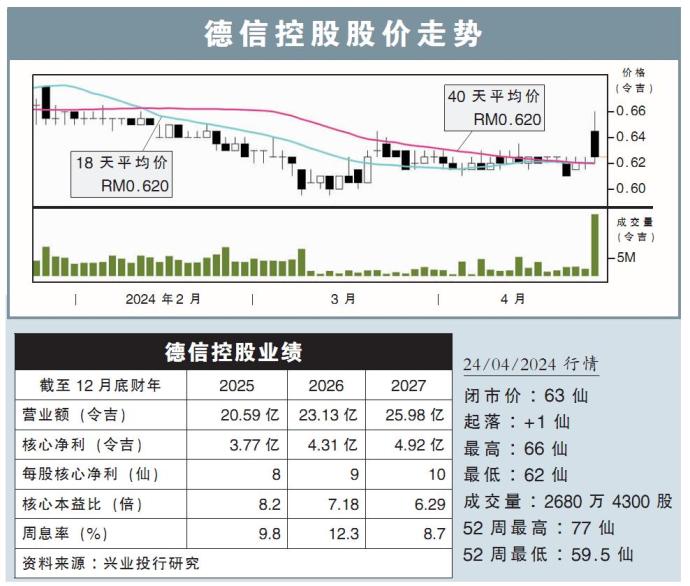

分析:兴业投行研究

目标价:93仙

最新进展:

德信控股(DXN,5318,主板消费股)2024财年末季(截至2月底)净利同比上涨43.2%,至7902万令吉。

当季营业额录得4亿7064万令吉,同比扬升16.2%。

全年来看,德信控股总共净赚3亿1099万令吉,同比上升12.9%;总营收则为18亿321万令吉,同比增加12.6%。

行家建议:

拉丁美洲和印度市场蓬勃,德信控股2024财年表现符合预期,全年核心净利报3亿3500万令吉,相当于我们与市场101%与102%的净利预测。

2024财年营收同比增13%至18亿令吉,主要是拉丁美洲和印度主要市场的蓬勃增长,新产品推出与营销活动。

同时,同比来看,2024财年的折旧摊销前营收增8%至5亿3700万令吉,赚幅上扬1.2百分点至29.8%。

我们认为,随着有效市场营销策略,加上新产品推出,主要主场将持续走强,产能拓张将有利加强销售提高效率。不同地区的价格调整支持赚幅。

我们也期待德信利用拉丁美洲现有的网络,进军巴西市场,我们相信未来3-4年内能带来显著盈利贡献。

综合以上,维持“买入”评级,目标价93仙不变。

https://www.enanyang.my/行家论股/【行家论股】德信控股-价格调整支撑赚幅

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

2

My Trading Adventure 2025

3

My Trading Adventure 2025

4

Readers' Digest MY

Japan’s Telecommunication Boom: Innovation, Growth & the Future

5

6

7

briselbackisback2025

Hack Instagram Without Password Hack Instagram Fast And Free

8

briselbackisback2025

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....