南洋行家论股

【行家论股】双威 医疗保健驱动净利

分析:达证券

目标价:4.12令吉

最新进展:

营运表现走高,带动双威(SUNWAY,5211,主板工业股)2024财年首季净利同比增长21.60%,至1亿7222万7000令吉。

首季营业额年增12.28%,至14亿1895万4000令吉。

该公司指出,尽管贸易和制造业务贡献走低,不过,其他业务皆有不俗的表现,其中产业发展和医疗领域表现最佳,带动净利增长。

(取自双威官网)

行家建议:

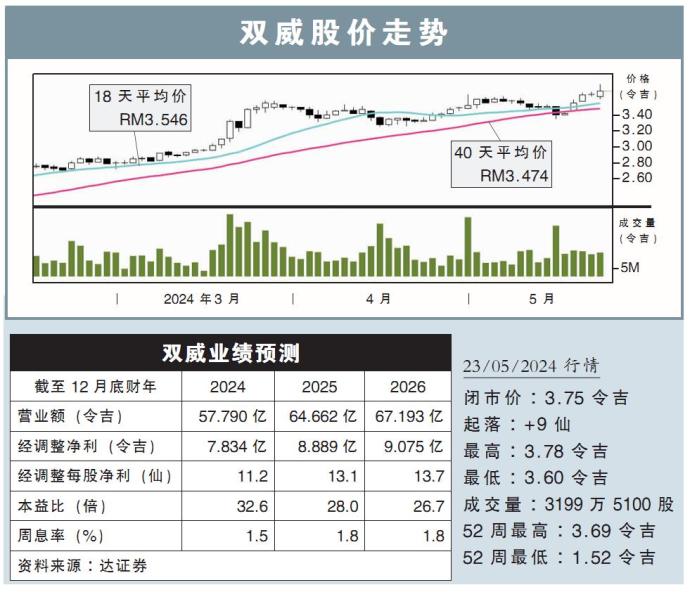

双威2024财年首季核心净利为1亿7220万令吉,符合我们与市场的预期,达全年预测的22%。

对我们而言,该公司目前正处在有利地位,放眼能从国内经济走强中受益,其中包括零售、休闲、酒店、和医疗保健业务,预计能从中获利。

值得注意的是,该公司旗下的医疗业务正处在扩张阶段,其中位于白沙罗和怡保SMC预计将在今年末季和明年首季开始营运。

届时,相信医疗保健业务能为公司的净利,提供更多动力。

展望未来,公司预计将受益于柔新捷运和柔新经济特区,且柔佛州的发展项目皆获得积极响应,其中,今年4月启动的第三期双威Aviana项目,入住率已达到86%。

在调整公司净利模版后,我们将公司今明后财年的净利预测,分别提高0.7%至4.0%。

综合以上,维持“买入”评级,目标价则从原先的3.29令吉,提高至4.12令吉。

https://www.enanyang.my/行家论股/【行家论股】双威-医疗保健驱动净利

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|---|---|---|---|

| SUNWAY | 4.80 | +0.13 (2.78%) | 11,785,200 |

Market Buzz

2025-01-07

SUNWAY2025-01-07

SUNWAY2025-01-06

SUNWAY2025-01-03

SUNWAY2025-01-03

SUNWAY2025-01-03

SUNWAY2025-01-03

SUNWAY2025-01-02

SUNWAY2025-01-02

SUNWAY2025-01-02

SUNWAY2025-01-02

SUNWAY2025-01-02

SUNWAY2025-01-02

SUNWAY2025-01-02

SUNWAY2025-01-02

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-30

SUNWAY2024-12-30

SUNWAY2024-12-30

SUNWAY2024-12-30

SUNWAY2024-12-30

SUNWAY2024-12-30

SUNWAY2024-12-27

SUNWAY2024-12-27

SUNWAY2024-12-27

SUNWAY2024-12-27

SUNWAY2024-12-27

SUNWAY2024-12-27

SUNWAY2024-12-27

SUNWAY2024-12-27

SUNWAY2024-12-27

SUNWAY2024-12-27

SUNWAY2024-12-27

SUNWAYMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-07 16:10:00

EMA 5

5 Mins

BUY

2025-01-07 16:10:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-07 15:05:00

EMA 5

5 Mins

SELL

2025-01-07 15:00:00

TURTLE SYSTEM 20

30 Mins

SELL

2025-01-07 14:40:00

ADX

5 Mins

BUY

Apps

Top Articles

1

南洋 - 凭单专栏/温世麟

2

3

The Alpha Trader

4

AmInvest Research Reports

5

Kenanga Research & Investment

6

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

7

Kenanga Research & Investment

8

PublicInvest Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....