南洋行家论股

【行家论股】源宗集团 开启超级盈利周期

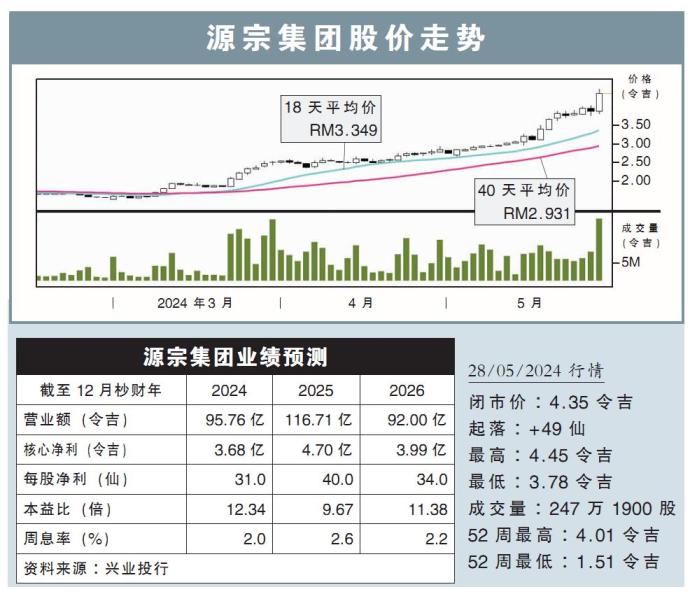

分析:兴业投行

目标价:4.70令吉

最新进展:

源宗集团(GCB,5102,主板消费股)可可产品赚幅大涨,在2024财政年首季(截至3月底)净赚9204万令吉,按年飙涨2.87倍至历史新高。

同时,其首季营收在可可产品销量和售价双双走强的推动下,按年大起69.63%至18亿7016万令吉。

(取自源宗集团官网)

行家建议:

源宗集团在首季交出爆炸性的业绩表现,核心净利占了我们全年预测的36%,超越预期。

其除息税摊销折旧前盈利(EBITDA)赚幅在首季暴增,从去年同期的每吨789令吉,起至每吨2000令吉,得益于可可平均售价上涨,以及该公司的有力对冲位置。

不止这样,源宗集团的出色表现,还伴随着下半年业绩将显著更强劲的预期,原因是有更多预售产品的收入还未被认列。

我们相信,源宗集团的超级盈利上涨周期,才刚刚开始,因为该集团如今已获得更强的赚幅和议价能力。

接下来,全球可可行业应该会继续成为卖方市场,至少延续到今年10月的下一轮主要采收季节前。目前可可供应量紧张,而在我们看来,当前可可的市场需求可以持续下去。

随着强劲业绩出炉,我们将其2024至2025财年盈利预期,上调42.5%至37.5%,目标价因而从此前的3.30令吉,上修至4.70令吉。该股评级维持在“买入”。

https://www.enanyang.my/行家论股/【行家论股】源宗集团-开启超级盈利周期

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

2

My Trading Adventure 2025

3

My Trading Adventure 2025

4

Readers' Digest MY

Japan’s Telecommunication Boom: Innovation, Growth & the Future

5

6

7

briselbackisback2025

Hack Instagram Without Password Hack Instagram Fast And Free

8

briselbackisback2025

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....