南洋 - 凭单专栏/温世麟

亚太控股WB估价过高宜短炒/温世麟

低调商人马守中的股项,在上周开始受到投资者的留意而价量齐升。

他持有的亚太控股(ASIAPAC,4057,主板产业股)和 南马工业(SMI,4375,主板产业股),股价都一度凌厉上涨。

不过,大马股市上周经历了严重调整,这也影响到上述两家公司的表现,使得股价几乎打回原形。

其中,亚太控股的股价在上周四,曾经一度上涨到16.5仙的年度新高后,只能以12.5仙持平收市。该股上周五在市场情绪稳定下来后,微涨以13仙结束交易。

亚太控股主要业务是产业发展和投资、商城经营和停车场管理。

该公司目前的产业发展项目,主要是在吉隆坡甲洞、白沙罗和沙巴亚庇。

业绩不容乐观

在截至2020年6月30日结束的2021财政年首季,亚太控股的营业额下跌了56%至1144万令吉。

受到管控令影响,该公司的商场被逼提供超过5成的租金回扣支持商户,而产业发展部的营业额也暴跌,这使得亚太控股陷入543万令吉的净亏损。

由于冠病疫情预料还会拖延一段日子,该公司旗下的业务在短期内预料欲振无力而业绩难以乐观。值得一提的是,亚太控股每股净资产达1.05令吉,远比股价高。

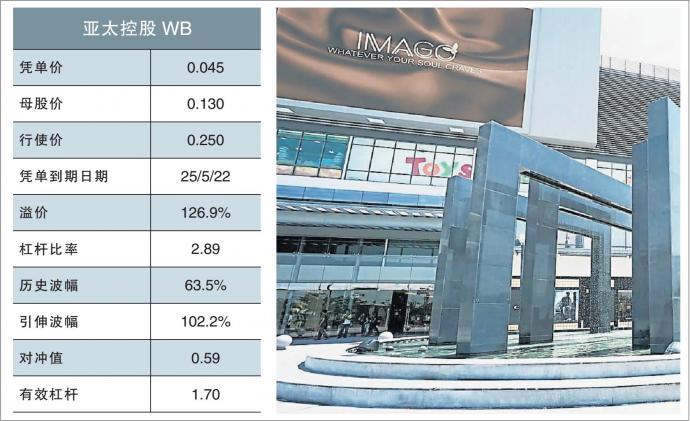

亚太控股WB(ASIAPAC-WB)是一项溢价极高的价外凭单,该凭单理论上也因引伸波幅比母股历史波幅远高而显得昂贵。

即使母股短期内重演上周的升幅,相信亚太控股WB只适合非常短期的交易,而不适于长期持有。

https://www.enanyang.my/名家专栏/亚太控股wb估价过高宜短炒温世麟

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋 - 凭单专栏/温世麟

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

2

4

save malaysia!

Visa-free travel to China extended for Malaysians to 30 days

5

6

7

Good Articles to Share

8

Good Articles to Share

Four convicted in Spain over homophobic murder that sparked nationwode protests

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....