2K说股市

AWC设施方案(7579):稳重求胜?

reason4invest

Publish date: Sun, 07 Apr 2019, 03:07 PM

reason4invest

0 217

经历了10年的操盘手,在这不断间强化自己的交易系统, 而创造了反思维,爆赚的2K交易策略。我们喜欢交易,希望透过2K说股市分享给大家。

股市变化无常, 如果股市是一个修炼, 风险就是因,盈亏就是果 我们唯有在这风险中生存, 不断提升自我,才能达到自己要的目标 希望透过这平台分享让大家了解股市各种现象 没有买点 没有卖点 自行负责!

请like&share我们的面书专页

https://www.facebook.com/2kfacttalk

加入我们的Public Telegram Channel以获取最新股市消息更新!

https://t.me/mrklci

欢迎加入并订阅Youtube Channel,记得打开小铃铛!

https://www.youtube.com/channel/UCywSC6wbltio4OhjnyGdJDw

股市变化无常, 如果股市是一个修炼, 风险就是因,盈亏就是果 我们唯有在这风险中生存, 不断提升自我,才能达到自己要的目标 希望透过这平台分享让大家了解股市各种现象 没有买点 没有卖点 自行负责!

请like&share我们的面书专页

https://www.facebook.com/2kfacttalk

加入我们的Public Telegram Channel以获取最新股市消息更新!

https://t.me/mrklci

欢迎加入并订阅Youtube Channel,记得打开小铃铛!

https://www.youtube.com/channel/UCywSC6wbltio4OhjnyGdJDw

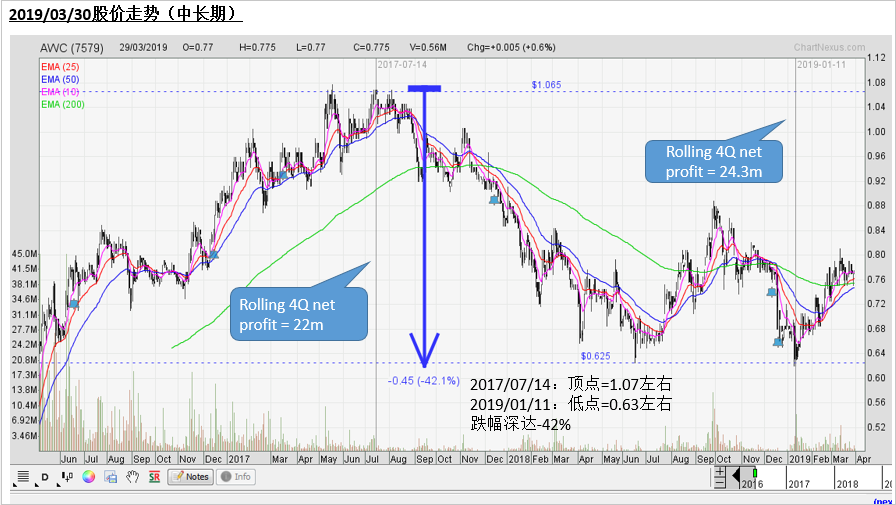

2019年第一季度,油股,建筑股,满天飞捣乱。AWC能否在第二季度脱颖而出?

我们认为这支股没有油气/建筑股那么有“主题”,然而却是有可能在下半年跑出来的一只黑马!原因为何?

AWC 7579 公司业务介绍

Board: Main

Sector:Industrial Product & Services

Sub-sector: Industrial Services

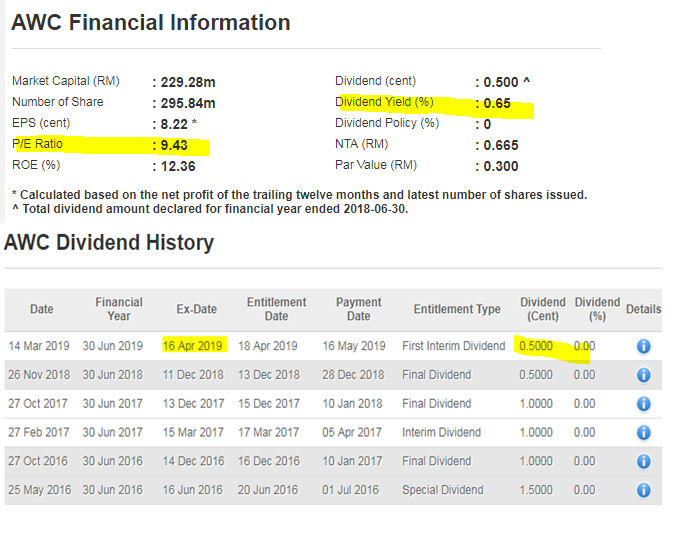

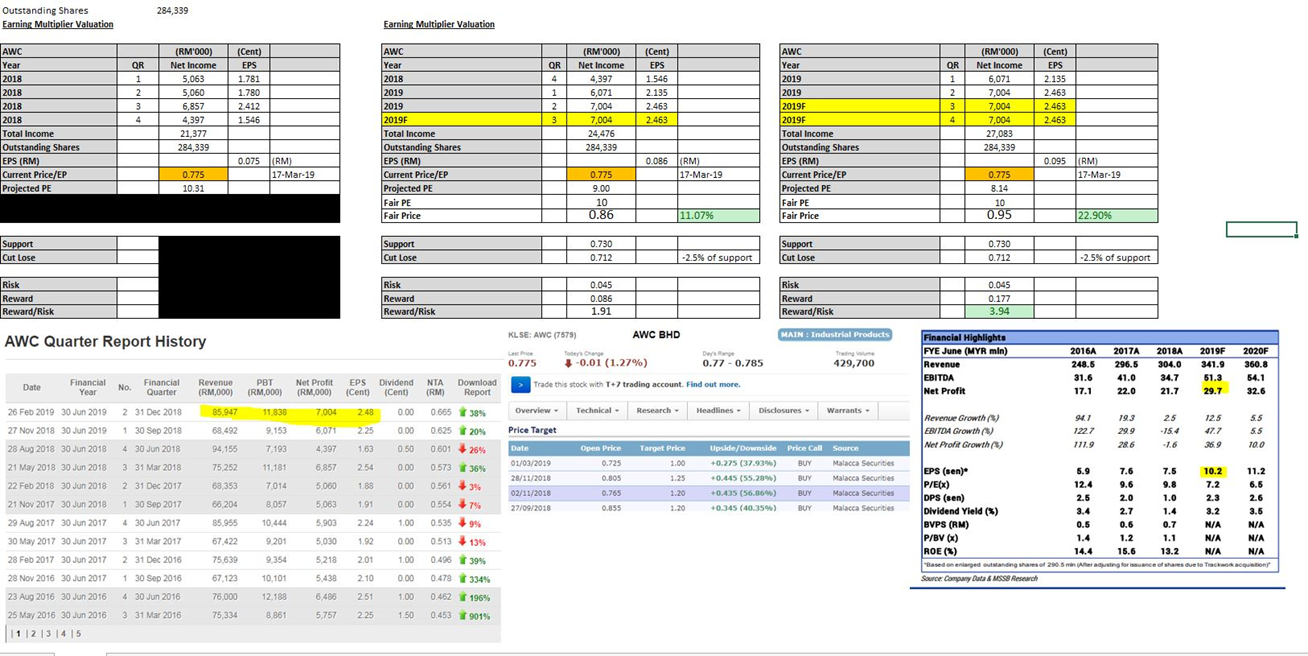

截至3/30/2019的公司基本面资料。现PE为9.43

下个月还有派发0.5cent的股息,全年股息率达到1.28%左右。不算是高股息股票。

公司业务简介介绍:

•设施保养以及维修业务

•垃圾废物回收处理业务

•环境业务

•绿色能源业务

业绩回顾:

•最新业绩年对店的营业额及净利润都处于增长。

•*营业额+25.8%

•*净利润+40%

•Balance Sheet 基本面不错,现金年对年增加了40m。

•现金对比债务比率属还可以控制的范围。Cash/Total Liabilities:0.85 (>1为最佳)

•Retained Earning也是年对年增加12m。

近期企业动作:

*以总值RM43.5m收购Trackwork & Supplies Sdn Bhd 60%的股权。此收购行动在9/Oct/2018完成了。

*此次的收购行动,有盈利保证。FY2018,PAT=8m,FY2019,PAT=12m。

*收购价=43.5m

FY2018的收购PE为9.125

FY2019的收购PE为6.04

这收购算是不错的PE

*赠送免费凭单,于2/Jan/2019已经过户完成了。

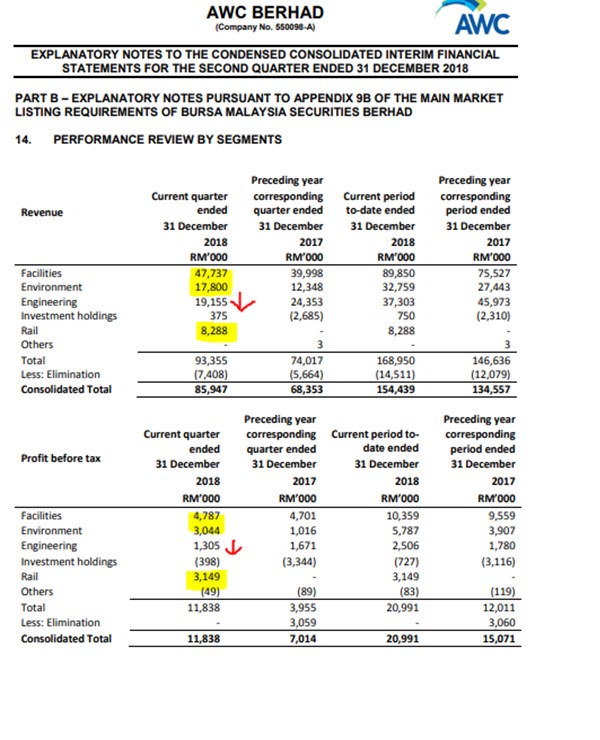

2019Q2业绩解剖

*营业额:

- 整体而言是增长的,工程业务下滑了大约5.4m左右。

- 铁路业务这次贡献了大约8.3m,弥补了工程业务的下滑

*税前利润:

- 整体而言,年对年增长了大约4.8m。

-设施保养及维修持稳。

-环境业务增长了2m

-工程业务下滑了0.3m

-新增业务铁路业务新增3m的税前利润。

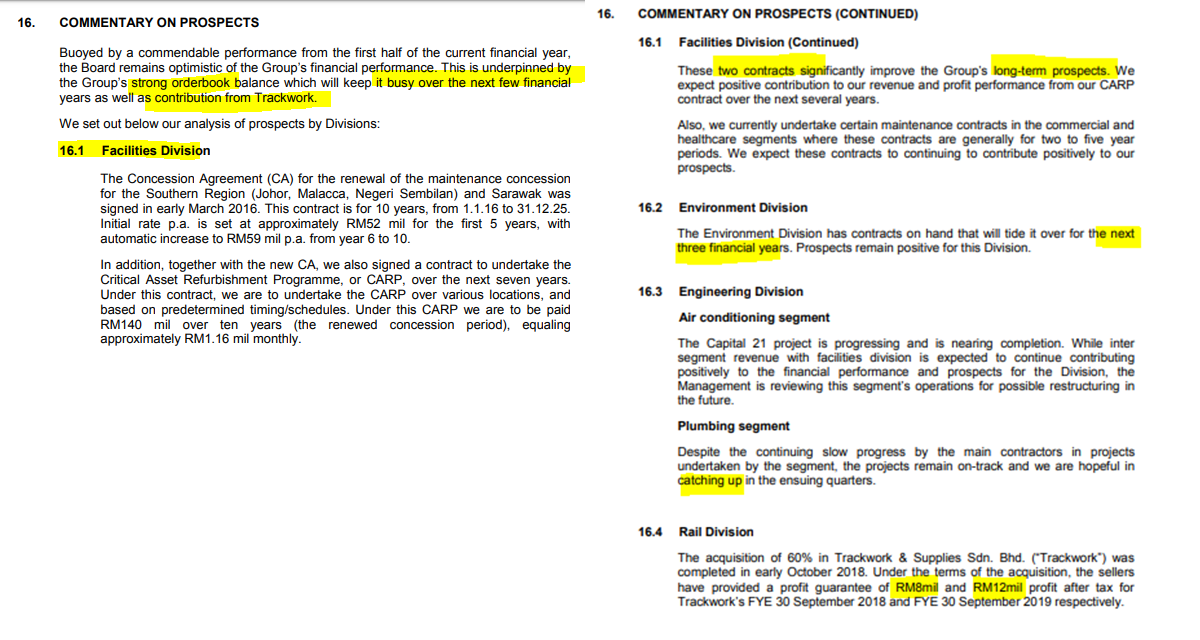

2019Q2业绩展望

总结:公司的订单依然稳健,加上最新的收购业务会有盈利保证。未来半年的盈利透明度预计稳定。

2019Q2股值预估

投行预计FY2019的净利润=29.7m,一个季度大约7.4m

*接下来两个季度如果能保持7m,以PE=10预计,合理价=0.95

免责声明:

投资有理.于你, 的股票分析,纯属网主的个人研究所得,只供作参考学习。

投资买卖,盈亏与否,本网志一慨不负责。

读者投资之前应向专业人 士咨询

______________________________________________

如果您喜歡我們的文章,請Like & Share

If you like our article, please like & share

如果您对我们的Telegram Premium Group有兴趣,想获取更过详情,请查阅我们的面书或pm我们的面书专页,记得Like & Follow!

https://www.facebook.com/reason4invest/

https://klse.i3investor.com/blogs/reason4invest/blidx.jsp

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 2K说股市

VS 最新业绩与展望:电子制造服务行业的未来 2024 07 08

Created by reason4invest | Jul 13, 2024

#企业运营 #自动化 #机器人技术 #供应链管理 #市场扩展 #5G技术 #物联网 #人工智能 #投资分析 #全球需求 #EMS行业 #新兴市场 #技术进步

【2K说股市】2K说指数Support外加6支ATH破新高个股!Bpplas|Inari|PIE|Resintc|Scope|Rcecap

Created by reason4invest | Nov 13, 2021

Discussions

4 people like this. Showing 4 of 4 comments

net cash company. 1b contract. selling much more cheaper than gfm at pe30

2019-04-08 21:45

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-17 16:15:00

ADX

5 Mins

BUY

2025-01-17 16:10:00

EMA 5

5 Mins

BUY

2025-01-17 16:10:00

MACD/RSI

5 Mins

BUY

2025-01-17 16:10:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-17 11:35:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

RHB Investment Research Reports

2

Dragon Leong blog

3

4

5

MQ Market Updates

6

7

Haha and Hehe

8

James的股票投资James Share Investing

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

JayC

the NP per quarter of RM7.4 is too low. It should be RM9 million per quarterx 4 =36m per year

2019-04-07 17:58