星洲日報/投資致富‧企業故事

分析:马币贬 物价压力增

(吉隆坡27日讯)尽管大马从“双油”飙涨大受其利而3月通膨保持在2.2%,联昌研究认为,马币走贬和5月1日最低薪金制涨至1500令吉上路,可能加剧成本推动的通膨。

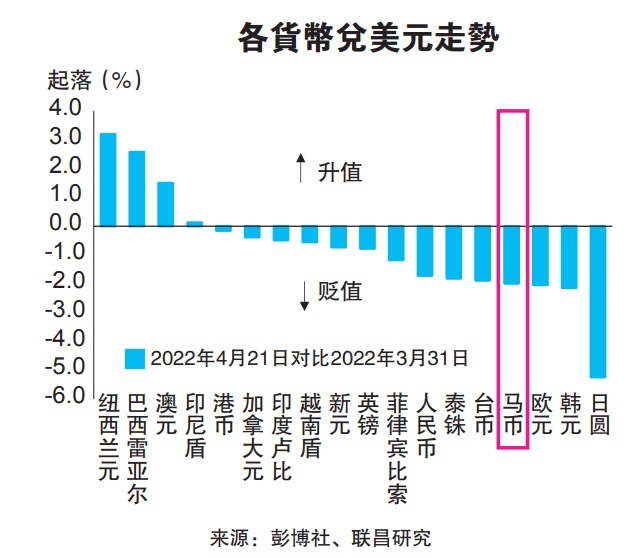

这个月和今年截至21日,马币兑美元已贬2%及2.9%,作为大宗商品出口国而有“双油”眷顾的马币,表现并不如印尼盾与澳元等“商品货币”。

联昌指出,原油价上涨与马币的相关性已式微,美国担忧通膨张牙舞爪欲大幅度升息,挤压债券息差,加上全球经济前景蒙尘,美元坚挺而马币疲态毕露。

然而,基于全球经济走缓,国行在升息前可能要把此风险考量在内,联昌研究维持国行在今年下半年才升息的预测,并预测年杪的隔夜政策利率是2.25%,与目前1.75%比较是升息50基点。

国行5月议息会议引关注

国行在5月11日议息会议的结果,将令人瞩目。

3月消费价格指数保持在2月的2.2%,然而食品仍然上涨4%,写下自2017年12月的5年新高,间接驱动3月指数按月扬0.3%。

联昌经济学家说,原物料价格上涨已侵蚀生产商的赚幅,生产商似乎没有多大空间吸纳马币疲软的冲击,何况又面临25%最低薪金上涨。

经贸而言,联昌研究指来自美国的进口品占6.3%,来自中国的有26%比重而未有很大波动,因而进口通膨也限制在一些货品与服务。

联昌指出,总通膨按月扬0.3%,是1997年按月上扬0.21%以来最大按月上涨,也是连续7个月超过历史平均按月增长率,显示大宗商品价高涨与供应链受干扰,将继续形成价格压力。

这项发展也推动核心通膨(不包含统制品)自2019年8月以来,首次走高至2%,联昌维持总通膨按年上涨2.5%预测。国行预测今年通膨2至3%。

按月上扬的消费价格指数,主要受耐久物品(按月扬0.8%)、非耐久物品(按月0.4%)和服务(按月扬0.2%)推动。

https://www.sinchew.com.my/20220427/分析:马币贬-物价压力增/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

3

BFM Podcast

4

BFM Podcast

5

BFM Podcast

8

BFM Podcast

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....