星洲日報/投資致富‧企業故事

25岁想规划退休 200万资产够吗?

读者阿林今年25岁,是药剂行业一名市场执行员。他对退休这事没有甚么概念,例如要如何规划,假如想要提早退休,需要的退休金数额等等。

目前,他每月的收入加上佣金大约有1万令吉,假如准备在55岁退休,需要准备多少的退休金?如果在55岁的时候,拥有100万至200万令吉的资产,是否可以提早退休?不需要工作到60岁。

答:谢谢阿林来信询问关于退休规划的问题。根据你提供的资料,我给予一般的建议供参考。

许多人仍不完全明白退休的意思!根据Investopedia,退休指的是个人选择永久离开职场,可以是愿意或不愿意(有些人因为健康问题,无法胜任工作,被迫离开职场)。

换句话说,假如你仍然回到公司,以兼职方式工作,那就不叫退休,因为不是永久离开职场。

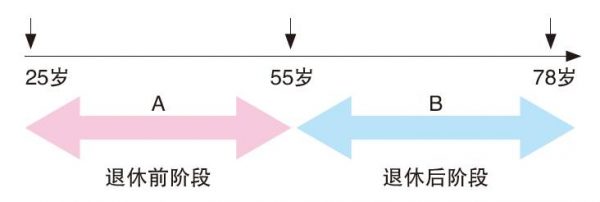

让我用以下图表解释,以便你可以比较容易了解。

你预期的退休年龄是55岁,那么退休前阶段是从25至55岁(A),反之退休后阶段则是从55至78岁(B)。

在退休前阶段,我们勤力工作、为退休金努力储蓄,许多人购买产业,以赚取租金收入,购买股票等待分发股息及累积资本收益,还有购买单位信托等等,不过多数人只依赖公积金储蓄。

在退休后阶段,我们不再努力工作,但需要采用A阶段准备的金钱,以维持退休后的生活。除此之外,在这个阶段,我们通常不再面对房屋贷款、汽车贷款等债务负担。

若提早退休需看资产+生活方式

理财师常听到人们的提问:“我能否提早退休?”答案简单,这要看个人在A阶段累积的资产及个人在B阶段属意的生活方式。

简单的解释:个人在工作期间累积的储蓄,以应付进入退休阶段需要的开销。

换句话说,不是说到了55岁,拥有100万或200万令吉资产就可以退休,主要是看个人的生活方式,每个人的生活方式有所不同。

举个例子,许多人喜欢退休了飞去外国度假、打高尔夫球、在酒店享用下午茶等等。

不过,也有人退休了,每月只预算2000令吉的开销,与后者比较,前者的未来开销是昂贵的。

根据一般规则,采用最后支领薪金的三分之二,来计算未来的每月开销。以阿林的情况来说是这样:1万令吉的三分之二=6667令吉,假如从55岁退休后预计再生活20年,总开销需要160万零80令吉(66671220),这数据不包括通货膨胀因素在内。

值得一提的是,未来的所有开销称为所需退休金数额。话虽然这样说,到了55岁,你需要查看所拥有的资产,是否足以概括所需的退休金数额。

许多时候,答案是不足够。那么将面对所需退休金数额不足的问题。因此,你需要决定是否延长工作年数,再工作5年、10年,延长退休前阶段,以便为不足够的退休金做好准备。

或者还有一个选择,继续工作到75岁,如常开销、享受人生。古人常说:“先苦后甜”,最好尽量在退休前阶段累积资产。

不能仅靠公积金

事实上,许多人只依赖雇员公积金储蓄,做为退休金的来源,遗憾的是,那并不足够。许多人在退休后3年内,将储蓄全部提出来花用。根据公积金局首席策略员不久前的谈话,只有3%的马来西亚人有条件退休,受到疫情冲击,政府批准人民提取公积金储蓄应急是主因之一。

人们公积金储蓄不足的其他原因包括提早提取供孩子教育费、作为医疗费用及疫情期间收入减少,另一个重要因素:通货膨胀率削弱人们的购买力。

大马统计局指出,2022年7月的通货膨胀率4.4%,主要原因包括食品和非含酒精饮料价格保持偏高。

总而言之,不论是在退休前或退休后阶段,请计算退休金是否足够,或者通过付费聘请专业执照理财师,采用正规的计算法,计算该笔资金是否足够。

https://www.sinchew.com.my/20220926/25岁想规划退休-200万资产够吗?/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Axcapital's investment blog

KAB - Executing its way to a record quarter. Could more Petronas contracts be coming?

3

4

Koon Yew Yin's Blog

5

BFM Podcast

6

BFM Podcast

7

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....