星洲日報/投資致富‧企業故事

若棕油价低于4千 种植业料掀并购风

(吉隆坡4日讯)尽管2022年种植业并购活动式微,然而分析员认为,若棕油价徘徊于4000令吉以下,料促使并购活动卷土重来,因为策略种植地段作为房产、基建(数据中心、太阳能场地)用途的需求日殷。

莫实得种植续洽谈并购

合成种植或私有化

分析员预期,莫实得种植(BPLANT,5254,主板种植组)将继续洽谈并购活动,以释放旗下策略地段的价值;TH种植(THPLANT,5112,主板种植组)也已经鉴定砂拉越州7亿4900万令吉资产待价而沽;至于合成种植(HSPLANT,5138,主板种植组)将可能被大股东私有化。

马银行研究认为,中小型种植股地段实质价值与股价形成的价差,提供投资者累积该类股的契机。

比起2019至2020年交易的种植地每公顷平均价5万5900令吉,2021至2022年增长16%,至6万4791令吉;而中小资本种植股的每公顷企业价值介于1万4500至3万5000令吉之间(陈顺风资源(TSH,9059,主板种植组)除外,其每公顷为5万4000令吉)。

而且,受到过去2年的高棕油价烘托,种植公司的负债比率低于50%,这也抵销预期升息的冲击。目前净现金种植公司除了原有的联合种植(UTDPLT,2089,主板种植组),大安控股(TAANN,5012,主板种植组)与砂劳越油棕(SOP,5126,主板种植组)也已入榜。

该行认为,受低估的莫实得种植、大安控股在这方面提供具吸引力价值定位。

分析员预期,2022年棕油价曾飙至每公吨8000令吉,目前正常化的原棕油价,加上最低薪金制、高肥料价格与人力短缺,可能促成欠缺效益种植公司的整合态势。

吉隆坡衍生产品交易所的指标3月货棕油价,最低挫106令吉,至每公吨4147令吉,截至下午5时报4167令吉,跌86令吉。

2022年尾声,森种植(SIMEPLT,5285,主板种植组)以6亿1800万令吉,脱售加埔384公顷永久地契地段予森产业(SIMEPROP,5288,主板产业组),折合每公顷160万9472令吉,这项交易的买卖协议在12月签署。

莫实得种植则于2021年9月以4亿2900万令吉或者每公顷65万2196令吉,脱售664公顷永久种植地段予杨忠礼电力(YTLPOWR,6742,主板公用事业组),作为太阳能发电场地用途。

最令人瞩目的莫过于2021至2222年成功私有化怡保种植。吉隆坡甲洞(KLK,2445,主板种植组)2021年12月31日以25亿9500万令吉收购怡保种植95.05%股权,折合每公顷5万2805令吉,这也是近期最大宗(以价值而言)的成功私有化个案。

2021至2022年的种植地并购价码约为每公顷2万4153至160万9472令吉之间,其中振德(CHINTEK,1929,主板种植组)以相对低廉价格,即4500万令吉(每公顷2万2244令吉)购得2023公顷丹州话望生种植地段(租赁地契(2065年截止)。该地段种植22年树龄油棕园,每公顷收获2.9公吨。

TH种植7.5亿资产待价而沽

分析员认为莫实得种植将继续磋商并购活动,特别是会尽其所能释放策略地段的价值。

TH种植截至2022年9月杪净负债率64.1%,也鉴定砂拉越州7亿4900万令吉资产待价而沽。

分析员认为合成种植将是主要私有化对象,每公顷种植地企业价值3万3255令吉,起市净率(PBV)0.81倍,每股净现金54仙。母公司合成(HAPSENG,3034,主板工业产品服务组)2021年增持其股权15%,至74.9%。

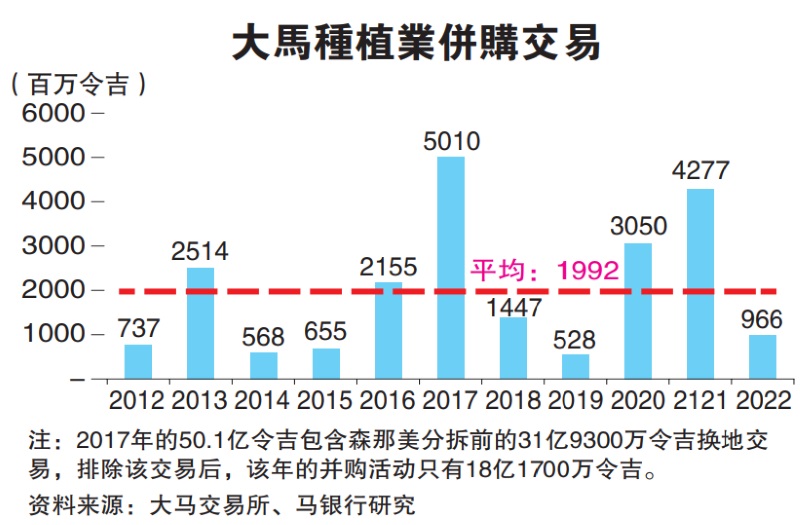

过去5年里,以50亿令吉并购案最为显著,其中2017年森那美集团分拆前约32亿令吉并购活动最大宗;2021年达42亿7700万令吉,2022年仅9亿6600万令吉类似活动。

https://www.sinchew.com.my/20230104/若棕油价低于4千-种植业料掀并购/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Good Articles to Share

2

3

Mercury Securities Research

4

Koon Yew Yin's Blog

5

BFM Podcast

6

BFM Podcast

7

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....