星洲日報/投資致富‧企業故事

潜在盈利风险升温 科技业选股不选市

(吉隆坡26日讯)鉴于电子产品未来需求不明朗,半导体库存正在调整,分析员相信半导体市场上半年仍处低迷状态;随着美国科技股即将迎来财报季考验,纳斯达克指数近期走势谨慎,国内科技股也跟着窄幅游走。

半导体上半年仍低迷

国内科技股今日普遍走高,其中马太平洋(MPI,3867,主板科技组)表现最为亮眼,延续昨日涨势持续走高,今日再涨28仙,至34令吉,为全场第三大上升股。益纳利美昌(INARI,0166,主板科技组)扬2仙,至2令吉69仙;友力森(UNISEM,5005,主板科技组)平盘,报3令吉零9仙。

根据兴业投资银行报告,受债券回酬率上升和联储局紧缩货币政策的周期限制,科技领域现有估值相当合理,处于5年平均水平;但科技公司的盈利可能会出现偏差。

从去年第三季业绩表现与展望来看,半导体领域从去年8月开始放缓,虽然中国重开边界将刺激需求成长,但因整体需求疲软和库存调整,预计国内半导体相关公司未来数季将持续走软。

虽然半导体领域在下半年一般都有强劲的季节性涨势,但实际上,一些主要晶圆厂已出现持续性疲软。尤其是世界半导体贸易统计组织(WSTS)连续两次下调预

测,将2022和2023年增长分别下调8.4%和16%,至5801亿美元(约2.5兆令吉)和5566亿美元(约2.4兆令吉),并预测今年全球半导体销售额将收缩4.1%。

“科技冷战”的爆发,中国会以保护主义和自给自足作为中国半导体行业的补救措施,全球半导体供应链将进一步分化。从长远来看,这可能会导致半导体产能过剩,也因为制造效率降低,生产成本提高,将推高电子产品价格。

大马受惠贸易转移

然而,大马作为东南亚的中立国,预计将继续从供应链和跨国公司撤离中国的趋势中受惠。尽管如此,由于宏观经济前景恶化和消费信心低迷,整体晶片相关企业近期表现都不太乐观,电动车和高性能计算相关晶片是主要的关注点。

反观非半导体科技业者,则因业务集中在国内,加上中国全面重新开放边界,预计前景会更加光明。半导体业主要面临的挑战来自劳工与原料短缺、未来需求不明朗、地缘政治局势紧张。尽管如此,稳健的资产负债表,马币对美元汇率稳健应该可以缓解出口需求放缓带来的冲击。

鉴于目前通胀压力放缓,美国利率周期也进入尾声,这都将降低科技公司潜在盈利风险。整体而言,分析员认为科技领域估值是合理的,5年平均水平为21至22倍,并建议投资者可物色半导体前端业者,他们都会是贸易转移及某些工程服务的受益者。

兴业投资银行看好CTOS数字(CTOS,5301,主板科技组)的领先地位和增长前景,因该公司提供的各种数字解决方案、分析洞察力和金融科技的高需求,料会让CTOS数字从半导体公司放缓中受益,给予1令吉92仙目标价。

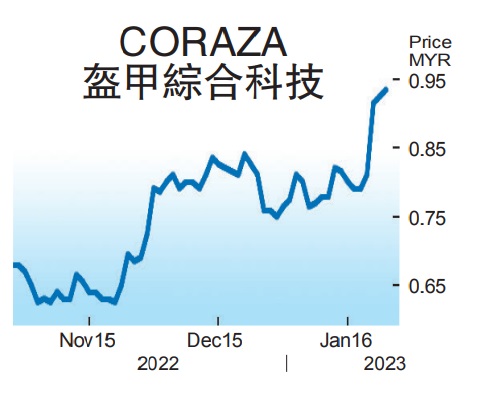

另外,提供前端设备的盔甲综合科技(CORAZA,0240,创业板工业产品服务组),预计将受益于槟城强劲的工程服务需求、扩张计划和健康订单,因此给予“买入”评级,目标价91仙。

CTOS数字扬3仙,至1令吉57仙;盔甲综合科技起1.5仙,至94仙。

分析员补充,智能手机销售情况、外汇变动、消费需求、科技技术的更替、地缘政治发展动向都将影响科技领域的未来走向。

https://www.sinchew.com.my/20230126/潜在盈利风险升温-科技业选股不选市/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Good Articles to Share

2

3

BFM Podcast

4

5

Mercury Securities Research

6

BFM Podcast

7

Koon Yew Yin's Blog

8

BFM Podcast

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....