星洲日報/投資致富‧企業故事

馬幣貶形記(四之一)|經濟與通脹向好 馬幣卻貶不成形

今年上半年國人最關注的經濟動向之一,應該是“馬幣又跌了”。萬物皆漲價,馬幣獨貶值。躺在我們戶頭的令吉看似原封不動,截至6月30日,兌美元匯率一年降6.20%,半年降5.98%,一度逼近4.70令吉水平。

不止不敵美元,上半年馬幣在東南亞的新興市場貨幣之中,是表現最差的一家。其實匯率在市場上自由浮動,由供需決定價值,受不同因素和情況影響,起落是常事。國家銀行一再強調,我國經濟成長強勁、通脹率比區域各地溫和、失業率低,整體基本面良好,匯率應該繼續由市場決定。

然而,這個情況或許讓人不解,既然馬幣屬於經濟和通脹友好型,為何表現波動起伏?

這波跌勢並不是今年才浮現,而是始於2022年的年中。去年貶幅更大,從4.20水平,貶至11月4日的4.7485令吉,跌幅約13%,也是過去12個月的最低點。

眼看就要跌破1998年亞洲金融危機的4.88歷史低點之際,去年11月24日來了催化劑──全國大選落幕,馬幣一天內回漲1.78%。

跨年後,今年初以1美元換4.40令吉,2月頭升至4.26令吉水平,原以為穩了些,不料5月又再度往低走,跌至6月尾的4.67令吉,截至7月21日雖回升至4.55令吉,仍貶3.4%,跌得多起得少。

去年,馬幣對比其他主要貨幣的匯率表現還算不俗,全年兌英鎊漲了約5.70%、兌歐元升0.74%、兌澳幣起1.22%。

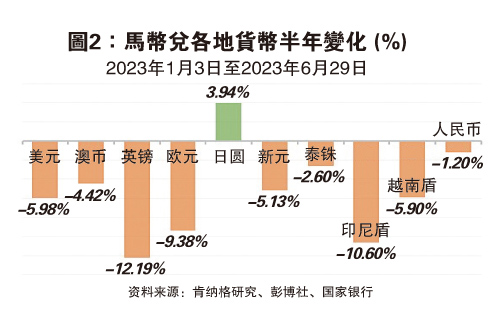

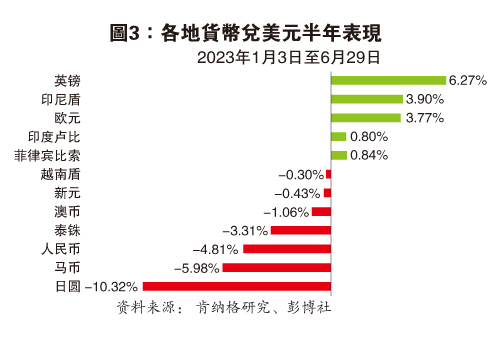

今年不進反退,上半年馬幣兌英鎊跌幅高達12%、兌歐元降約9%、兌新幣跌約5%、兌印尼盾貶10.60%、兌泰銖挫2.6%。在所列出的10個經濟體(圖2),唯有兌日圓仍升值約4%。

捲入美國升息週期

歸根究底,馬幣走低,是美國聯儲局連環升息而引發,這是最主要並直接的影響。

“馬幣這波貶值路線,始於去年美國進入激進升息週期,也就是‘鷹派’升息。”大馬評估機構(RAM)資深經濟學家兼經濟研究部主管溫凱傑告訴《投資致富》,本輪情況和去年下半年如出一轍。

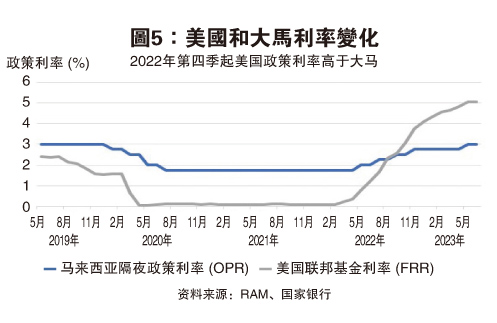

去年5月起,聯儲局多次調高聯邦基金利率(FFR),從2022年3月到2023年5月,一共升息5%或500個基點,出乎市場意料,其中4次大步調升75個基點或0.75%;而大馬國家銀行每次上調隔夜政策利率(OPR)25個基點或0.25%,一年裡調漲1.25%。

溫凱傑說,這導致2022年下半年大馬和美國的利率差異急劇變化。截至7月初,聯儲局利率為5.25%,而大馬隔夜政策利率維持在3%。兩國利率地位對調,原本美國利率低於大馬,現在變成超越大馬,也就是“負利率差”。(圖5)

“利率走高,資金被吸引到美國市場,美元需求增多並升值。相對地,較低利率削弱了大馬市場的吸引力,影響了馬幣價值。”

溫凱傑說,今年初,市場人士還以為聯儲局會提前轉向鴿派或開始降息,馬幣因此出現喘息空間,1月時大幅升值至4.25令吉左右。

“但後來證實,這只是暫時緩和。美國5月再升息,而且暫停升息的說法已被聯儲局駁回,之後美元又進一步走強。”

他指出,直到最近,聯儲局還在暗示會再加息。這意味著,升息週期一日未完,馬幣還是可能再走弱。

美元vs利率vs通脹背景

話說美國多年一直維持超低利率。在2008年,為了提振經濟還一度降息至0到0.25%,到了2015年才展開3年的加息週期,那年馬幣兌美元感受到震動,全年跌幅高達22.86%,從3.50令吉貶至4令吉30仙水平。到了2018年,一度回升至3令吉80仙水平,之後大部分時間遊走在4令吉以上,回不去3字頭。

到了2020年,冠病疫情爆發阻擾全球經濟活動,多國為了刺激消費而降低政策利率。經濟活動重開後,在超低利率情況下,美國經濟過熱,加上供應鏈受阻等問題,引發高通脹,2022年6月美國消費價格指數(CPI)按年上漲高達9.1%。

為了抗通脹,聯儲局採取貨幣緊縮政策,以升息為手段,誓要把通脹降至2%。2022年的升息週期由此展開。在一般情況裡,中行升息後,金融機構的貸款和存款利息隨之調高,促使人們多存錢少花費,達到緩和通脹效果。而其債券市場也相對有較高的回報,吸引外國投資者進場,是一種避險行為,由不同市場的貨幣利率差異引起。

反觀大馬,國行的隔夜政策利率,從2008至2019年,多年內平穩地介於2.25%至3.5%之間。國行也在2020年時,4次降低利率共1.25%,從2019年的3%降至1.75%。經濟重開後才逐步把利率回升至疫情前的水平。

升息力度不如人

去年美國邁開又快又大的升息步伐,讓其他經濟體的中行措手不及,有的還在考慮是否應拼全力加息,尤其是新興市場,經濟活動才剛重開就上調利率,恐怕有損復甦力度。然而觀察一年下來,多個東南亞新興市場終究還是走上了大幅升息之路。

“目前除了日本和泰國,大部分亞洲市場的利率都比我們高。泰國利息雖較低,升息幅度比我們大,”中總社會經濟研究中心(SERC)執行董事李興裕對《投資致富》指出。

這是馬幣表現相對較差的主因之一。根據對比的12個經濟體(圖4),大馬無論是利率水平和升幅都靠後。

去年5月至10月,印度通脹率在6.7%至7.7%,該段期間印度儲備銀行將其基準政策回購利率(repo rate)提高3次,累計加息1.5%,每次0.50%,從4.4%放膽加至5.9%。今年2月其利率維持在6.5%。而印度盧比兌換美元跌幅隨之收窄,上半年兌美元匯率甚至升值0.8%。

再看印尼,其通脹高峰期在2022年9月至2023年2月,介於5%至6%,該段期間印尼中行將關鍵7天逆回購利率(key seven-day reverse repo rate)從3.5%升至5.5%,其中有2次升息50個基點或0.5%。目前其利率在5.75%。而印尼盾兌美元匯率在上半年升值3.9%。

“貨幣的表現不僅受到經濟狀況、外部環境和國內資產是否亮眼等因素影響,利率差異更是要素之一,”馬來亞銀行集團全球市場外匯研究與策略主管安迪蘇帕特(Saktiandi Supaat)指出。

“大馬的經濟可能比其他國家表現更好。但是,當其他經濟體的利率更高,就可能使人家的貨幣相對更具吸引力。”

為何國行不激進加息?

與歐美和大部分新興經濟體不同的是,由於有補貼和頂價機制,大馬通脹率相對其他新興市場明顯較低,過去一年的最高通脹紀錄是去年8月,消費者物價指數(CPI)按年上升4.7%,之後每月下降。截至5月,CPI放緩至2.8%。反觀美國,其5月的CPI雖有放緩,仍在4%高位,截至6月達3%。

大馬國行在5月時特別解釋過,隔夜政策利率(OPR)是根據本國經濟前景及通脹率預期而決定的。上調利率的時序及強度,並不跟隨任何國家。

換句話說,美國有大幅度加息的理由,而我們沒有。

或許有人問,馬幣和其他貨幣一定要看美金臉色嗎?確實是,美國是全球主要的消費市場,而美元是跨國貿易及金融交易貨幣,即便有的貿易不涉及美國,美元仍是全球最重要的計價單位和結算貨幣。

長期結構 慢性影響馬幣

“貨幣價值受到兩大情況影響,即週期性短期因素,以及結構性長期因素。一個經濟體的政策和結構,會在長期影響一國貨幣趨勢,”資威創辦人陳鼎武近期在其平臺視頻解說馬幣走向時指出。

他認為利率調整是短期或週期因素,因為利率不會一直停留在某個水平。例如,當美國經濟放緩或通脹降低,情況就會逆轉,從升息變成降息,屆時美元走低,馬幣就會回升。

縱然大馬去年經濟強長8.7%,今年首季有5.6%,常年有貿易盈餘,然而當中的結構不能忽略。

“要看國家經常賬戶(current account)是盈餘或赤字,這是決定匯率長期走向最重要因素之一,特別是對發展中國家而言。”

查看一國的國際收支平衡(balance of payment),就可以看到其經常賬戶、出口和進口貿易表現,以及外國直接投資(FDI)、資金流入或流出狀況。這些數據都是影響貨幣需求和價值的蛛絲馬跡。

經常賬戶盈餘收縮

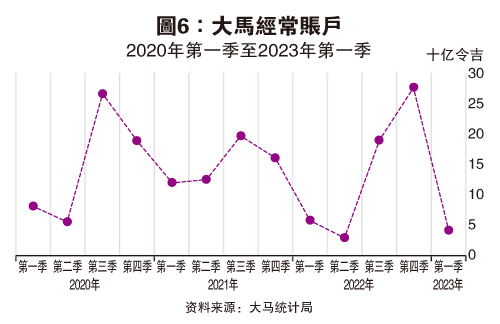

大馬目前的經常賬戶雖然錄得盈餘,但是盈餘度在下降。

經常賬戶由幾個部分組成,即商品和服務業的進出口、第一級和次級收入。通常關注的是進出口,若出口價值比入口價值高,即是有盈餘。

根據大馬統計局數據,2023年第一季,經常賬戶盈餘降至43億令吉,是去年第二季以來的最低額度。當中,僅商品賬戶有盈餘,但是按年在減少。而服務業賬戶仍是赤字,當中的旅遊業是支柱,盈餘卻縮減,這意味著,要賺旅遊外匯加強馬幣還有待努力。

而且,第一季的經常賬戶盈餘,僅佔國內生產總值(GDP)的1%,對比去年第一季的5.9%,大為減少。對比印尼的經常賬戶盈餘,雖然僅佔其GDP的0.9%,卻是連續7個季度盈餘有增長。

外國直接投資素質

外國直接投資是國家重要資本來源之一,能轉化為經濟發展,促進各個產業增長,有助支撐本幣。然而統計局早前公佈,第一季直接投資淨流入額(net inflow)120億令吉,較上一季的192億令吉以及較去年第一季的277億令吉為少。

世界銀行資料顯示,2022年外國直接投資淨流入佔大馬GDP約3.7%,2021年是5%,疫情前約2.5%。這個水平,遠遠低於鄰國新加坡,其外國直接投資淨流入佔GDP高達30.2%。

比起印尼、印度和泰國,我國的直接投資淨流入佔GDP比例算是最高。不過,談到外資對經濟發展的實際作用,陳鼎武在其平臺指出,投資有不同類型,雖然能帶動國內增長,但卻不一定有助提升質量。

“好的投資應該是注入到科技發展,或更復雜的服務類型。當資金流入科技企業和工廠或先進行業,不但直接有利於經常賬戶,長遠能帶動我國往高處發展,同時能提升本幣價值。”

他也提出,大馬的政策和人力資源庫,是否有足夠的技能來吸引優質的外國直接投資?這是要努力的事項。政府要吸引投資,則要解決長期結構問題,提升經濟素質,否則馬幣仍有很長時間回不了頭。

大宗商品價格疲軟

溫凱傑還指出,影響馬幣另一個原因,是全球油價疲軟。

“眾所周知,大馬是石油生產國。石油收入佔政府總收入很大部分,因此馬幣通常也會受到石油價格變動的影響。”

大華銀行經濟學家吳美玲認為,預計大馬經常賬戶盈餘收窄、與美國利率繼續存在負利差,以及全球能源價格在低位,都將會限制馬幣近期反彈。

統計局資料顯示,截至5月,我國出口和貿易盈餘連續3個月萎縮。雖說是受全球經濟不明朗衝擊,導致電子電器產品、棕油及石油的海外需求受阻,然而出口降則會拉低經濟成長,給本幣壓力。

僱員公積金局首席策略員諾希山胡先日前就坦言,液化天然氣、棕油和原油出口佔了大馬貿易盈餘高達70%,其價格走勢會直接影響貿易基本面以及馬幣情緒。

政治實力帶來信心

2015年那輪馬幣貶值,以及過去一年的走低,除了是美國進入升息期引致,還有一個相同情況,那就是大馬發生政治動盪。2015年前後一馬公司弊案揭開、2022年全國大選,而2023年6州同時舉行州選。

與經濟實力類似,一個國家的政治狀況,也會對貨幣價值產生長期影響。政府穩定、政策穩定,意即國內經濟衝擊較小,往往能吸引外國投資。

李興裕解釋,新政府剛上臺不久,加上州選未明,在這樣的情況下,有的外國投資者會觀察一段日子後,才決定是否進來投資。

不過他指出,主要還是要看利率和經濟基本面,不能把貨幣的疲弱因素全部怪在政治不穩。

“當然,若我國整體展望好,讓人有所寄望,就會吸引外資,本國出口商和人民也會盡量保留本幣,貨幣價值就有望走高。”

◆下期預告

在外圍不利和國內政策結構夾攻下,馬幣翻了個跟斗。除了上述因素,人民幣走弱也是一大影響關鍵。此外,大馬國人羨慕的強穩新元、墊底的日圓,對馬幣走勢有一定的啟發,留待下一回探討。

https://www.sinchew.com.my/20230724/马币贬形记(四之一)经济与通胀向好-马币却贬/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

2

Koon Yew Yin's Blog

3

Good Articles to Share

5

BFM Podcast

6

Koon Yew Yin's Blog

Why all plantation companies will continue to report more profit - Koon Yew Yin

7

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....