星洲日報/投資致富‧企業故事

經營能力曾被稽查師質疑 海聯國際短短半年霸氣轉身

剛過去的財報季,油氣股業績和股價頻頻報捷,繼續彰顯領域復甦威力。

其中,岸外支援船(OSV)市場持續轉強,業者樂觀程度多年未見,展望相當強勁。

本期《股海撈月》決定聊聊一家業績強勢復甦的支援船業者──海聯國際(SEALINK,5145,主板交通物流組),看看這家一度被稽查師質疑持續經營能力的公司,如何在短短半年內霸氣轉身,以實際表現自證實力。

穩健立足支援船市場

歷史可追溯至1974年的海聯國際,最初是提供租船服務予非油氣領域,如釣魚、打撈、採礦、伐木等,一直到1994年才開始進軍岸外油氣支援市場,並在1997年進一步染指造船業務,成功趕上國內上一波造船熱潮,也漸漸在支援船市場站穩陣腳。

當年支援船和造船需求高漲,刺激海聯國際業績步步高昇,該公司於是在2008年決定趁熱上市馬股,集資加速業務擴張,上市後該公司曾風光一時,支援船和造船業務訂單持續湧入,業績頻頻報捷,然而隨造船熱逐漸散去,造船業務開始因缺乏訂單而陷入虧損,加上後來油價暴跌和支援船供應大增引發供過於求,嚴重衝擊支援船業務,業績逐年敗退,陷入痛苦而漫長的領域寒冬。

和其他領域同儕一樣,海聯國際這些年過得異常辛苦,核心業務的龐大資產貶值壓力,在市場低迷之際顯得格外沉重。從2016至2022年的7年間,該公司每年皆被迫苦吞介於2000萬至6500萬令吉淨虧損,可謂觸目驚心,以致後來外部稽查師不禁質疑公司持續經營能力。

沒發新股集資 債務大減

但值得注意的是,公司這些年業績雖慘不忍睹,但絕大部分虧損是賬面資產貶值所致。因此,在2015年杪仍揹負超過3億2000萬令吉貸款的海聯國際,雖經7年慘虧,來到2022年杪總貸款額卻大幅降低至逾5800萬令吉,猛降超過80%,期間甚至不曾發行任何新股集資,這可謂隱藏亮點。

熬過漫長寒冬,海聯國際終於盼來春天。隨油氣投資強勢復甦,支援船需求終於也明顯轉強,而多年缺乏投資造成的供應限制,讓市場逐漸陷入供不應求的新格局,且受諸多因素阻擾,包括剛擺脫領域頹勢的業者財力有限、新船投資意願低迷、貸款不易等,供不應求的趨勢不太可能在短期內逆轉,

這就讓順利挺過最艱難時期的業者們,逐漸成為新市場趨勢下的贏家,當中自然也包括海聯國際。比起建造新船,大劫剛過的業者們如今顯然更傾向憑自己僅剩的船舶,儘量趁好景最大化資產回酬,直至財務足夠強穩才視情況再謹慎投資新船。回看領域早期慘況,這確實是最妥善穩健的做法。

除了在美里的兩個船塢擁有每年建造至少15艘船舶(視船種和複雜度而定)的潛在產能,海聯國際旗下還擁有22艘各式支援船,不但能立即受惠於支援船市場復甦,未來也有機會在造船訂單重新湧現時分一杯羹,於當前趨勢下處於有利位置,畢竟我國支援船市場的船舶老化問題持續惡化,造船訂單在中長期內迴歸是預料中事。

最新業績營收倍增 轉虧為盈

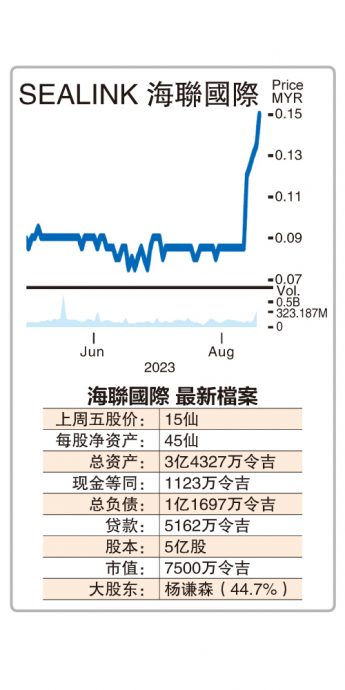

在市場復甦刺激下,截至2023年6月30日止第二季,海聯國際營業額按年大漲95.98%至3153萬令吉,同時還一舉轉虧為盈,報淨利734萬令吉,對比前期淨虧105萬令吉,表現令市場眼前一亮,業績大幅改善主要因船隊使用率上揚,與領域復甦趨勢一致。

另外,最新季報也顯示公司總貸款進一步減剩5162萬令吉,雖然短期債務高於短期資產是潛在隱憂,也是稽查師擔心的事項,然而需留意的是情況其實從去年起便持續改善,短期資產對比債務的逆差,已從2021年杪的6766萬令吉,明顯改進至今年6月杪的3863萬令吉,須知這結果還是在業績持續虧損期間取得,證明公司有能力扭轉局勢。

營運現金流強勁

更關鍵的是,如今業績和業務展望明顯改善,加上營運現金流強勁,這些皆已開始反映在最新財務數據中,只要未來業績持續反彈,以公司資產負債表規模而言,短期流動性疑慮迎刃而解是遲早的事。

管理層對展望十分樂觀

展望未來前景,公司管理層在最新季報中顯得十分樂觀,表示隨客戶需求勢頭保持強勁,預計在公司船舶需求走高帶動下可取得更好的成績,根據國家石油(Petronas)描繪的領域前景,2023年料會是油氣業明亮的一年。

“我們有信心岸外支援船需求將在今年裡持續轉強。與船舶需求走高一樣令人感到鼓舞的,還包括支援船供應持續減少,目前市場能供使用的船舶非常有限,顯示供應將延續逐漸下滑趨勢。因此,我們認為領域將受惠於中長期需求升勢及船舶供應逐漸減少,這樣的供應失衡會繼續為船舶租金和使用率營造上漲機會。”

該公司還強調,其定期貸款從去年12月的1900萬令吉,減剩今年6月的1500萬令吉,進一步降低27%,足以說明公司業務的可行性,公司放眼贏下更多新租約,並已採取措施強化競標能力,今年會繼續找尋改善財務表現的機會,同時會藉助核心強項和改善效率來取得更好成績。

以截至上週五的15仙閉市價計算,海聯國際市值僅為7500萬令吉,相信估值已全面反映短期流動性疑慮,畢竟以該公司每股45仙的淨資產值而言,股票目前僅以賬面值的0.33倍交易,遠低於馬股其他支援船同儕介於0.5倍至0.9倍不等的交易估值。

倘若最新業績的強勁勢頭得以持續,甚至進一步改善,估值料有機會追上同儕,順著油氣業復甦異軍突起,畢竟在估值偏低之際,業績和財務持續轉強往往將大幅提振投資魅力,讓市場難以繼續忽略,且經歷慘烈的週期洗禮後,目前仍主攻岸外支援船業務的馬股上市公司已所剩無幾,而那些成功存活下來的,有望在領域轉好之際變得更強,海聯國際目前正是處於這樣一個有利環境中。

整體而言,海聯國際透過強勁的最新季報吹響了復甦號角,儘管強勢業績的持續性還有待觀察,但能夠肯定的是,支援船市場經已否極泰來,船舶租金和使用率也持續改善中,讓業務基礎依然穩定的海聯國際正如同其他同儕般,迎來業績和財務上的重大利好,展望可期。

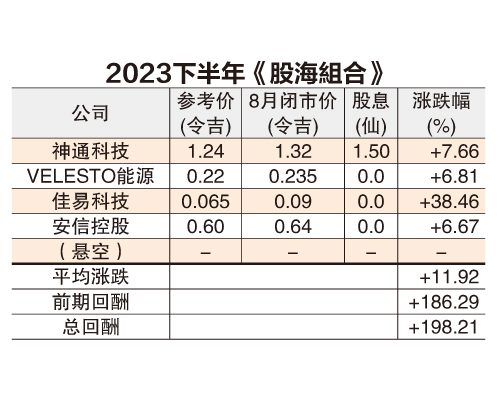

《股海組合》8月漲12%

捱過州選的馬股於8月表現強穩,刺激組合回酬進一步走高至11.92%。

期間,神通科技(SCOMNET,0001,創業板醫療保健組)最新業績平平無奇,VELESTO能源(VELESTO,5243,主板能源組)則如預期般持續轉強,兩家公司股價整體鞏固。佳易科技(KEYASIC,0143,主板科技組)股價則開始轉強,業務潛能似漸獲市場注意,盼能繼續迎來更多突破。

邁入9月,市場料開始反映第二季季報,最新業績和展望亮眼的公司可望繼續受追捧,加上2024年預算案逐步逼近,主題投資料掀起陣陣交易熱潮,馬股交投可望保持活絡。

本期就聊到這裡,下期再見。

●聲明:

股海撈月和股海組合提供的資料只供參考,志在助投資者認識一些不獲證券行重視的小型股,和追蹤相關股後續表現,不是買賣建議,任何投資決定還請先徵詢專業股票經紀的意見,盈虧自負。

https://www.sinchew.com.my/20230904/9月4日见报-股海捞月经营能力曾被稽查师质疑-海联/

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

2

4

save malaysia!

Visa-free travel to China extended for Malaysians to 30 days

5

6

7

Good Articles to Share

8

Good Articles to Share

Four convicted in Spain over homophobic murder that sparked nationwode protests

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....