星洲日報/投資致富‧企業故事

2023财富栽了跟头

辞兔迎龙,万象更新,回望2023年,你的财富是否有着什么重大变化呢?

经过“后疫情元年”2022年的强劲成长后,2023年大马经济恢复正常增速,但在全球高利率环境、欧洲经济放缓、以哈冲突、大马出口下降等国内外利空夹杂下,大马经济在过去一年匍匐前行。

然而,6州选举的结束,国内政局转稳,各项大型基建计划逐步落实,有望进一步推动大马经济成长。

经过起伏的一年,大家财富状况变得更好或更坏?《投资致富》与星洲网联手进行了一项“财富问卷调查”,1843读者积极参与,从这项调查来看看国人在2023年的财富状况及对2024年的财富展望。

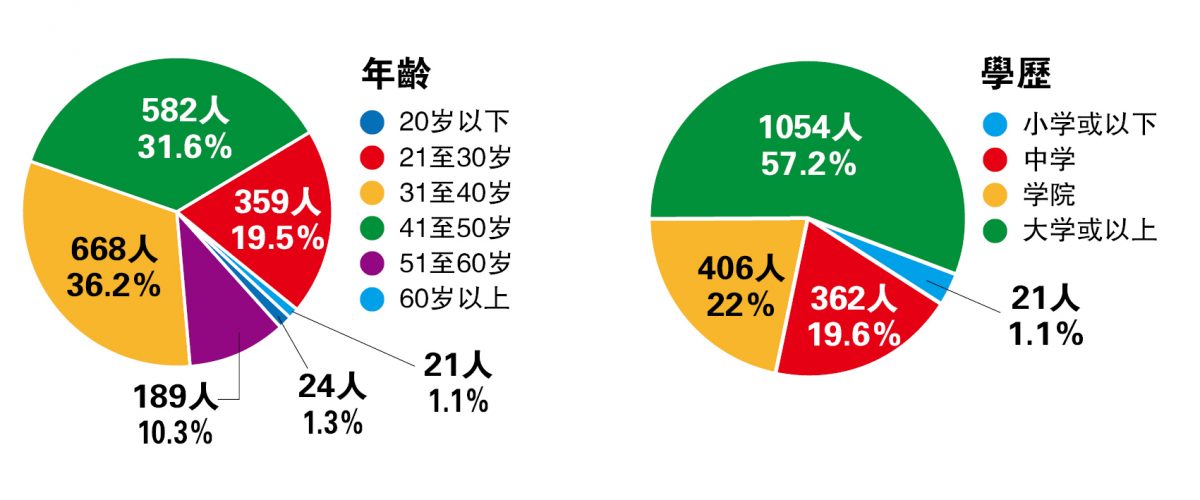

1843人参与调查

参与者的个人资料呈现出多样性与特点。首先,超过85%参与者年龄介于21至50岁,这意味大多数参与者处于生活中最为活跃和事业发展的阶段。

多数处事业发展阶段 学历较高

其中,年龄介于31至40岁的人群占比最高,达到36.2%;其次是41至50岁的群体,占31.6%。这一数据表明,本次调查的参与者主要集中在处于家庭成长、事业发展或稳定阶段的中年人群中。相较之下,21至30岁的青壮年群体占为19.5%。

在婚姻状况方面,参与者呈现出单身与已婚比率相当的趋势,调查对象中的单身与已婚人士各占一半,分别占48%(884人)和48.7%(898人),反映了社会婚姻状态的多样性和变化。

而从学历来看,大多数参与者具备较高的学历水平,57.2%持有大学或以上学历,意味着参与者普遍具备较高教育背景和专业素养。22%拥有学院文凭学历,19.6%持有中学学历,这显示了调查对象的教育层次相对较高,拥有较好的求职竞争力与生活素养。

至于收入情况,数据显示收入介于2001至5000令吉之间的参与者最为普遍,占总体31.1%或573人。不过,令人瞩目的是,高收入者占比较高,月入过万的人数达到478人,占25.9%;收入在8001至1万令吉之间的高收入者占11.1%或204人;收入在5001至8000令吉之间的人数占23.8%或438人;收入在2000令吉以下的人数较少,仅150人。

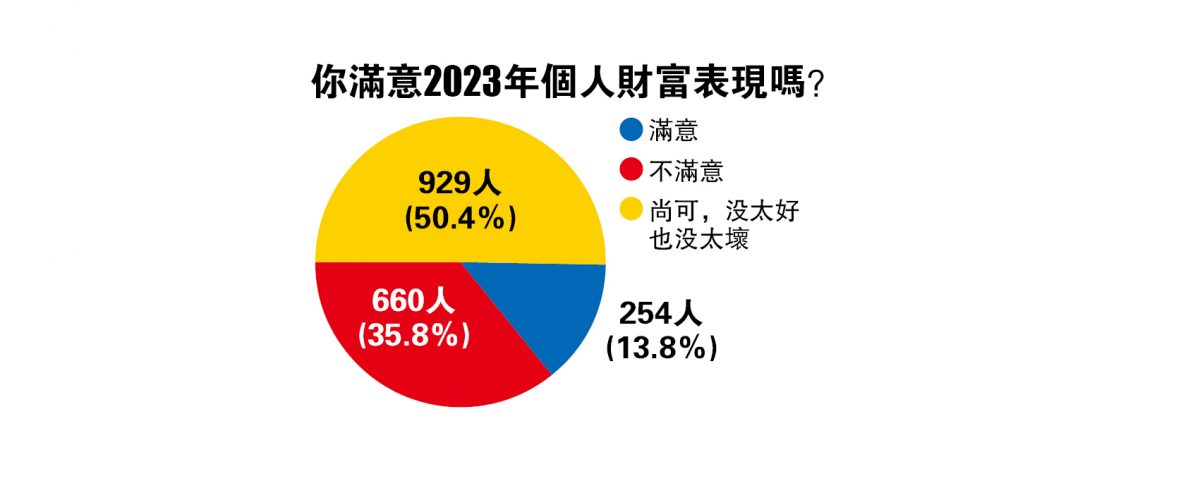

三分一不满财务状况

回溯2023年,大马出口不敌外需疲软拖累持续下降,加上内需放缓,全年经济成长仅3.7%,低于市场普遍预期。在经济温和成长的情况下,半数参与者(50.4%)认为自己在过去一年的个人财富表现中规中矩,既没有取得太大的进步,也没有遭遇太大的挫折。

然而,令人关注的是,超过三分之一的参与者对自己在过去一年的财富表现感到不满意,他们认为自己的财富没有达到预期,或者甚至有所下降,这比率高达35.8%,是满意者人数的两倍以上。

对自己财富表现感到满意仅占13.8%,显示了许多人对个人财富增长持谨慎态度或者感到焦虑不安。

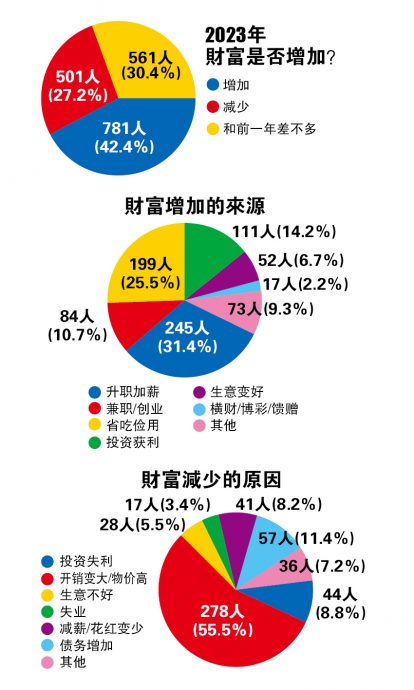

财富增加还靠升职加薪

值得鼓舞的是,42.4%参与者表示,在2023年他们的财富实现了增长,这显示了尽管面对经济放缓局面,仍有相当一部分人能够通过自身努力或者理财规划取得一定的财富增长。

42.4%人财富增长

在这些参与者当中,大部分参与者增加财富的主要途径为升职加薪,约占总体的31.4%,这显示了国内经济前景在疫情后慢慢恢复元气,为各界薪金带来了一丝“起”色。

不少人也选择了省吃俭用,将节俭理念融入日常生活,成为增加财富的有效手段,占比达到25.5%。另有14.2%人通过投资获利、10.7%通过兼职、创业等方式实现财富的增长。

然而与财富增加相对的是,27.2%参与者表示个人财富减少,当中过半(55.5%)认为开销增加或物价高是导致财富减少主要原因,其次是债务增加,占11.4%、投资失利占8.8%;另有8.2%表示减薪或花红变少导致财富减少。

30.4%参与者认为自己的财富与前年相比并无太大变化,这说明了财富增长与财富稳定之间的微妙平衡。

57%大喊钱不够用

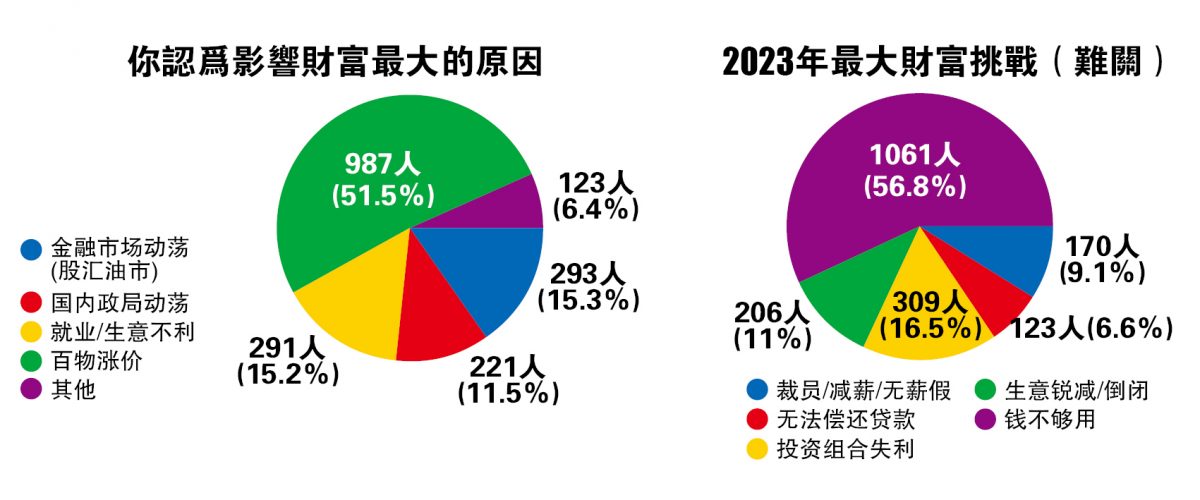

尽管2023年通胀率逐渐放缓,从1月的3.7%降至12月的1.5%,全年通胀率减缓至2.5%,但大多数参与者对于百物涨价的感受仍然强烈,通胀压力成为影响他们财富的主要因素,占比高达51.5%。

与此同时,金融市场的动荡及就业或生意不利也对参与者的财富产生了一定影响,分别占比15.3%和15.2%。此外,11.5%人将影响财富的原因归咎于国内政局的动荡。

这些因素共同构成了参与者财富增减的复杂局面,也凸显了财富管理与经济环境之间的紧密关系。

贺岁电影《钱不够用3》如同一面镜子,再次映照出现实生活中的财富挑战,“钱不够用”仍然是最大财富难题,高达56.8%参与者被迫“共同演绎”这场财务紧张的戏码。

16.5%面临投资失利挑战

除了电影情节中的戏剧性场景,现实生活中的投资组合失利也给许多人带来了巨大的财务压力,309名参与者(16.5%)面临着投资组合失利所带来的挑战,显示了投资市场的不确定性及财富管理中的风险与考验。

此外,还有11%参与者面临着生意锐减或倒闭的挑战,说明了在经济波动和市场竞争日益激烈的情况下,许多企业主面临着生存压力和经营挑战,更有9.1%参与者面临裁员或减薪的挑战。

这些财富困境共同勾勒出了2023年的财富挑战图景,让人不禁思考如何应对这些挑战,保护和增值自己的财富。

投资钱生钱 兼职增收入

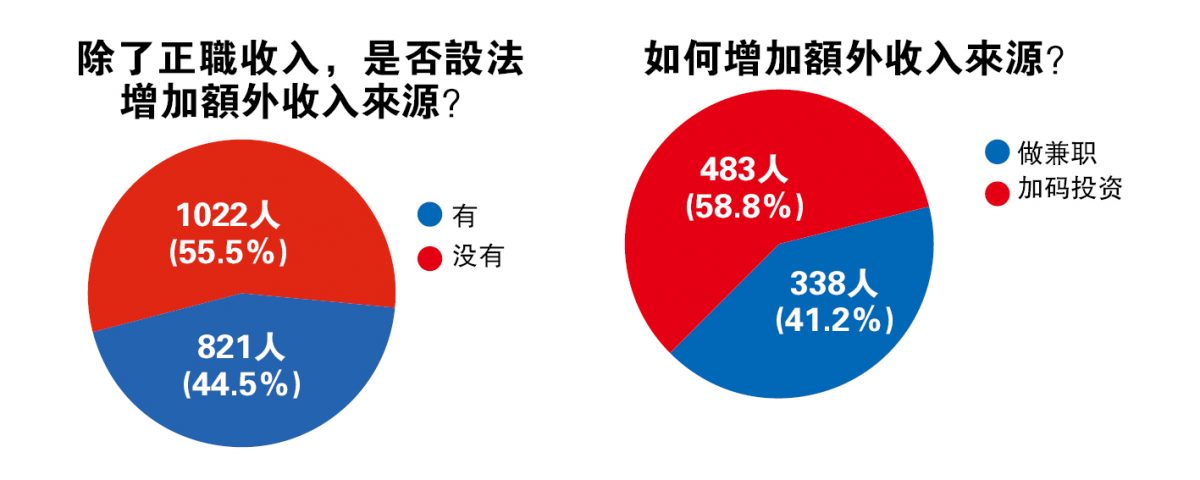

面对“钱不够用”的困境,参与者展现出积极应对态度,高达44.5%参与者(821人)更倾向于设法增加收入来源,其中58.8%或483人选择加码投资,以增加额外收入,而余下41.2%则通过兼职来开拓新的收入来源。

在兼职方面,从事补习相关教育成为最受欢迎的兼职项目,为参与者提供稳定的额外收入。其次是网卖、直销、保险代理、送餐/送货员或电召车司机等项目,这些兼职项目多样性为参与者提供了更多选择的机会。

至于投资项目,近来马股强势归来,大大增加了股市投资的吸引力,成为参与者加码投资的首选项目。相对保守的信托基金则排在第二,提供相对稳健的投资选择。

其他选择包括房产、虚拟货币、外汇、公积金和美国股市等,这些投资项目为参与者提供了丰富的投资渠道,以应对财务压力和未来的不确定性。

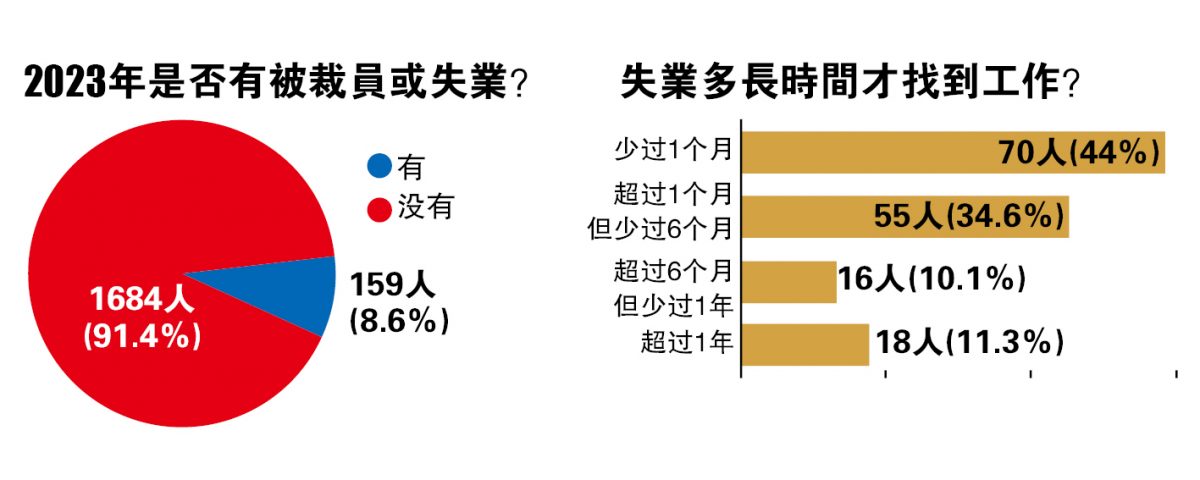

2023年经济不明朗,国内掀起了“小裁员潮”,但是值得欣慰的是,大部分面临裁员或失业的参与者并没有陷入长时间失业,其中44%人更是在一个月内找到新工作,34.6%用了超过一个月但少于半年时间找到工作,只有11.3%人花了超过一年才找到新工作,这显示了劳动市场需求依然强劲。

百物涨价压力大

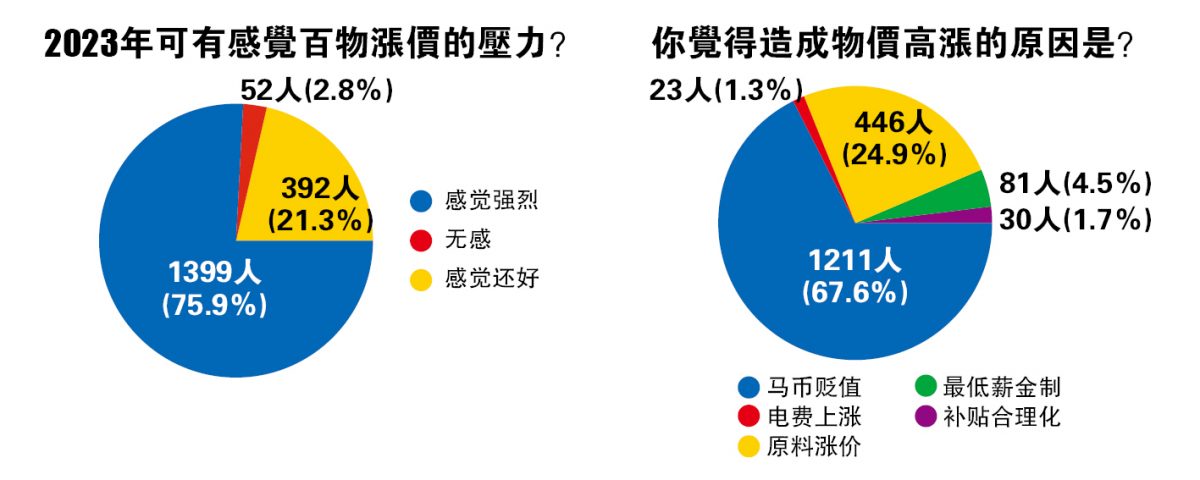

统计局数据显示,国内通胀已有所放缓,但人们对生活压力的感受并没有减轻。相反,百物涨价的压力依然强烈,高达75.9%参与者感觉到了过去一年百物涨价的强烈压力,21.3%感觉到轻微的压力,仅有少数人(2.8%)对物价高涨没有明显感受。

强势美元导致马币一直处于弱势,过半数的参与者(67.6%)都将百物涨价的元凶归因于此。另外,认为受到了原料涨价和最低薪金制影响的分别占24.9%和4.5%。

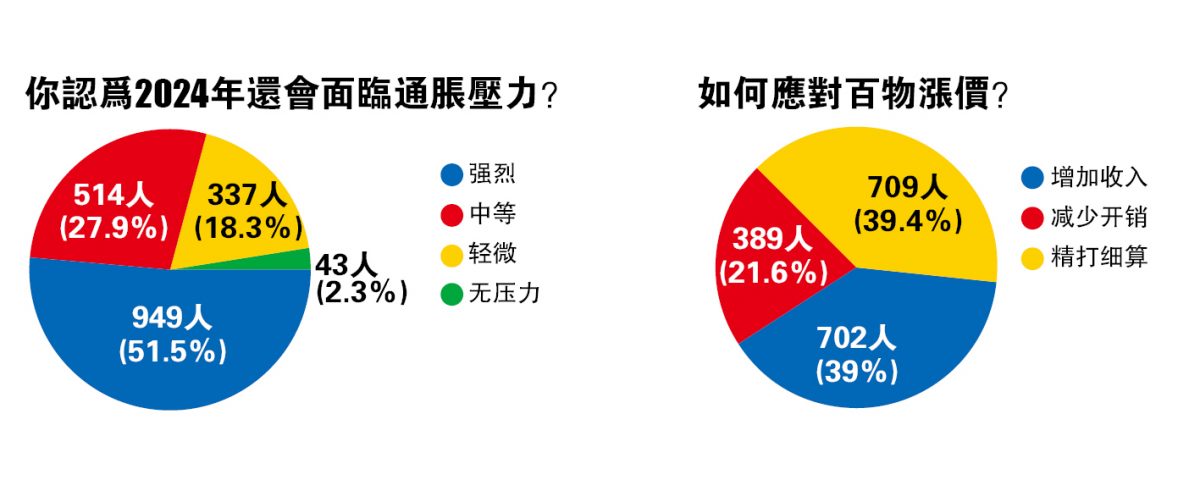

尽管告别了2023年,但绝大多数参与者并不认为高通胀时代已经过去。高达51.5%参与者认为今年的通胀压力依然强烈,可支配收入将会减少。27.9%参与者认为通胀压力中等,而认为今年通胀压力会有所减缓的参与者则有18.3%,只有2.3%参与者对通胀压力不感到担忧。

精明消费 开源节流

面对可能依旧强劲的通胀压力,参与者们纷纷采取各种应对措施。其中39.4%参与者计划在今年精打细算,做个精明的消费者。同时,39%参与者积极增加收入,从开源的方式着手,余下21.6%则选择减少开销,尽量避免不必要的花费。这些应对措施反映了参与者对于未来财务压力的重视和应对能力及对财务规划的深刻思考和行动。

总结

2023年,“贵”从10大候选字中脱颖而出,成为大马年度汉字,反映了国人对于物价飞涨的深切感受。

在高利率环境、地缘政治紧张、马币贬值等多重因素的拖累下,通胀居高不下,百物涨价成为了2023年的主题。这种情况大大削减了人们的可支配收入,让不少人不得不勒紧腰带,艰难渡过了“钱不够用”的2023年。

“关关难过,关关过”,面对物价高涨,许多人积极采取行动,努力增加额外收入,以缓解财务压力。在新的一年里,尽管百物涨价的阴霾仍然挥之不去,但只要懂得精明消费、开源节流,仍有望在2024年逆风翻盘,财源广进。

在下一期的问卷调查中,参与者将表达他们对2024年财富展望与增富策略,这一部分的调查将显示大家对未来财务的期望和计划,了解大家的需求与面临的挑战,提供更适合的财务建议和支持。

https://www.sinchew.com.my/news/20240226/finance/5415246

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Koon Yew Yin's Blog

Why all plantation companies will continue to report more profit - Koon Yew Yin

2

3

4

5

Good Articles to Share

6

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....