superbullklse

INARI 业绩更新 (FY 2023 Q2)

superbullklse

Publish date: Tue, 28 Feb 2023, 10:34 AM

财政

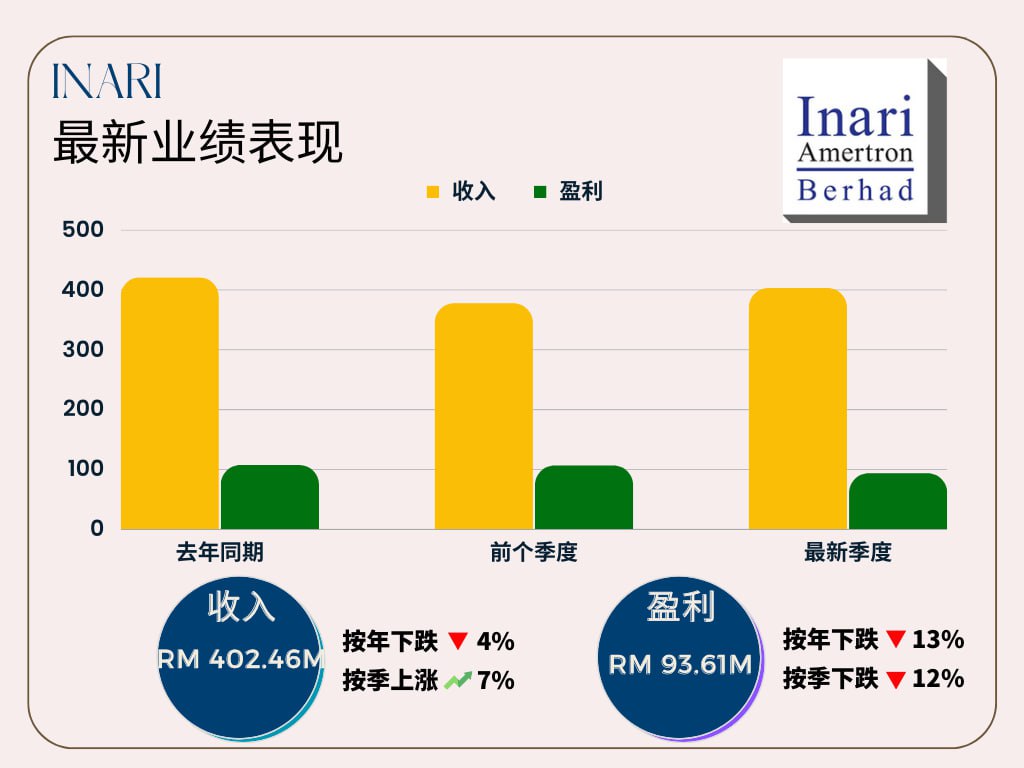

- 从公司的收入来看,对比上个季度是有所上涨,反而去年同期却是下滑的。按季上涨的原因,主要是射频(Radio Frequency)销售额的增长(按季增长12%),这得益于新一代智能手机销售组合的提升以及工业和通用封装应用的贡献增加。然而,收入按年下滑的原因,主要是因为光电子(Optoelectronics)业务的销量下降所导致。至于税后利润(Profit After Tax)方面,本季度是录得了 RM 93.1 m,比去年同季的 RM 107.3 m 下降了 RM 13.69 m(-12.8%),主要是因为营收下降和外汇汇率不利波动(亏损 RM 24.6 m)所导致。

- 同时,该集团的资产负债表仍保持稳定,净现金(Net Cash)为 RM1,957.5m(按季下降4.8%)。

展望

- 世界半导体贸易统计(World Semiconductor Trade Statistics)在 2022 年 11 月发布了最新的半导体市场预测,预计全球半导体市场将在 2023 年下降 4.1 %,降至 5570 亿美元。另外,Gartner 在 2023 年 1 月 31 日的更新中预测,智能手机销售预计将在 2022 年下降 11.9% 之后,在 2023 年继续下降 4.4%。除此之外,考虑到 2023 年经济萧条和整体半导体市场的放缓,该集团对其射频和光电子业务保持谨慎,以遵循 WSTS 和 Gartner 的预测。

- 另外,INARI 将中国合资公司的新工厂设立于义乌(位于中国),并在 2024 财年第二季度开始生产运营。同时,该集团也将继续在马来西亚 OSAT 生态系统中探索新的机会。但是,管理层也有表示,美元汇率的持续波动可能会给该集团在 2023 财年的业绩带来不利影响。

个人看法

虽然我们可以看到 Inari 的业绩表现并没有太大的回落,但考虑到供应链限制和经济形势疲软之际,预计在 FY 2023 的收入和利润与上一年相比将不会有太大的增长,甚至是下滑。另外,需要注意的风险包括原材料和零部件的短缺(就比如 Iphone 的供应短缺),这可能导致其客户销售低于预期,间接导致其关键客户失去市场份额。同时,管理层也有表示,美元汇率的持续波动 — 马币对美元的急剧升值,可能会给该集团在 2023 财年的业绩带来不利影响。不过,好的是,预计其系统模块产品和新客户将在接下来的一年中做出更有意义的贡献,尤其是中国的新合资企业的启动,这对 Inari 将是一个积极的催化剂和贡献者。再来就是 Apple 预测 3 月季度的设置更好,因为 iPhone 的产量恢复了正常水平,因此预计其财政接下来的季度的毛利率更高。

免责声明:此资料纯属教育与学术用途,并非买卖建议。所有信息和资料均通过公共渠道取得,请大家做任何投资决定之前做好功课活像专业理财人士资讯。

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on superbullklse

【马股分析】另一家将受益于 EV 行业的公司 ! 即将引入 EV 大品牌 ?! 业绩将迎来大爆发 ?放眼成为 10 亿市值的一级汽车企业 !

Created by superbullklse | Apr 07, 2023

【Credit Suisse 在周三(15/03/2022)一度暴跌超过 30%,创下约 1.55 瑞士法郎(CHF)的历史最低点】

Created by superbullklse | Mar 17, 2023

Discussions

Be the first to like this. Showing 1 of 1 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

2

4

save malaysia!

Visa-free travel to China extended for Malaysians to 30 days

5

6

7

Good Articles to Share

Iran to hold nuclear talks with three European powers in Geneva on Friday, Kyodo reports

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

Zhuge_Liang

Post removed.Why?

2023-03-03 09:51