马来西亚四大手套天皇中被遗忘的双胞胎兄弟

Riverstone(SGX:AP4)马来西亚四大手套天皇中被遗忘的双胞胎兄弟

Riverstone成立于1991年,并于2006年在新加坡证券交易所的主板上上市。该公司专门生产无尘室和医疗手套,手指套,无尘室包装袋和口罩。它是马来西亚丁腈手套生产的先驱。

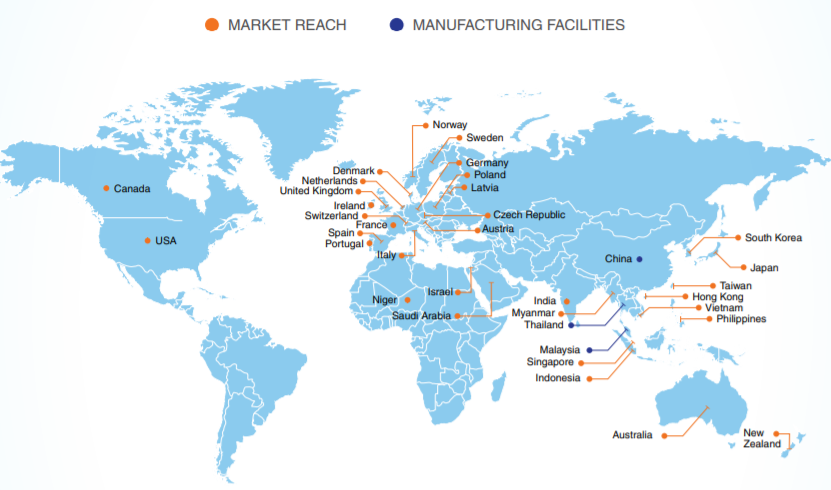

目前,Riverstone在马来西亚,泰国,中国设有五个制造工厂,并在亚洲,美洲和欧洲建立了销售办事处和战略合作伙伴网络。他们将80%以上的产品出口到亚洲,美洲和欧洲的主要高科技客户,并作为洁净室耗材和医疗手套的全球供应商发挥着重要作用。

进入20季度第一季度,Riverstone的销售额增长了16%,总体与其历史销量增长一致。净利润从19年第1季度的 RM3,020 million 飙升至20年第1季度的 RM4,660milliom,增幅为54%,这主要是毛利率(GPM)提高的结果,其毛利率同比增长4.6%至24%。

毛利率(GPM)的提高很大程度上是由于以下因素造成的:1)Riverstone产品有更好的定价环境 2)较低的原材料价格 3)扩大了市场范围并降低了分销成本

产品有更好的定价环境

医疗保健部门的平均售价(Average selling price- ASP)上涨仅在5月份才实现,因此20年1季度没有从任何ASP上涨中受益。从5月起,现有客户的保健手套平均售价将提高10%,新客户的平均售价将增长20%。

根据管理层的指导,医疗手套的待定订单现在已从之前的3个月延长至6个月。考虑到COVID-19案例的数量呈指数增长,这可能会进一步扩展。

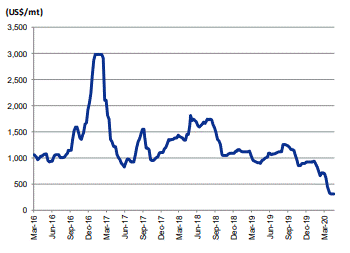

降低原材料价格

Riverstone 得益于丁二烯价格的下跌趋势,丁二烯是丁腈手套生产中的关键原料。丁二烯价格倾向于与石油价格同步上涨,但在20年第一季度下降了33%。这对Riverstone的毛利率产生了巨大影响,因为仅这种原材料就占Riverstone商品销售成本的50%。

扩大市场范围并降低分销成本

Riverstone在马来西亚,中国,泰国和美国设有工厂和办事处。这可以减少中间商在全球范围内分发手套的成本。

就像在世界各地都设有工厂的Supermax和Topglove一样,这帮助公司节省了中间商在全球范围内分配销售的成本。这解释了与Hartalega和Kossan相比,该公司的收入增长更高。

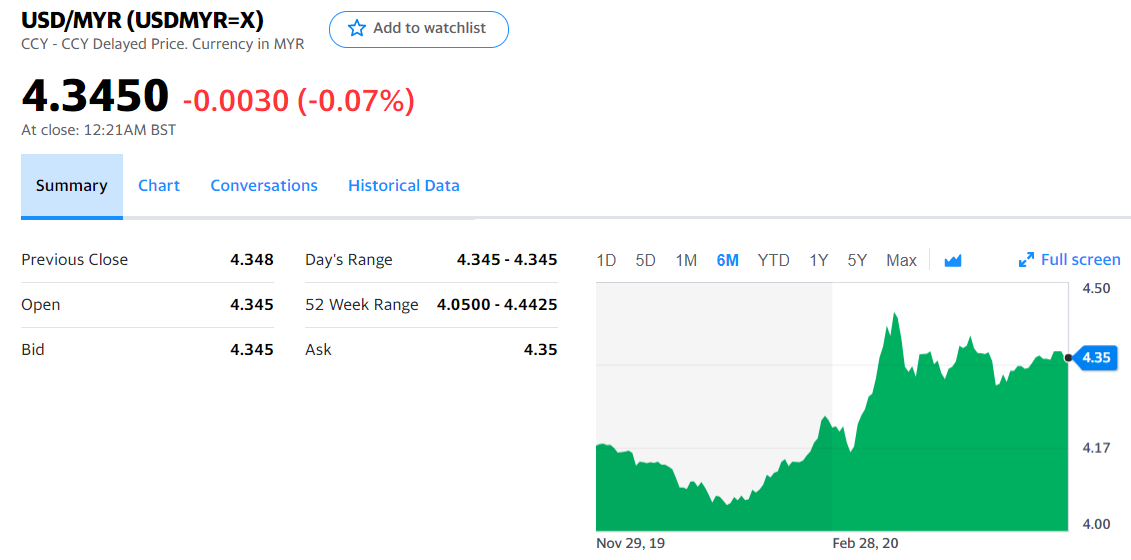

受益于强劲的美元汇率以及马币货币贬值

Riverstone的收入以美元为单位,而费用大部分以马币为单位。因此,就提高GPM而言,美元兑马币的走强往往对Riverstone有利。

汇率从2020年1月的1美元兑换4.05令吉至2020年5月的4.35令吉,涨幅约为7 %.

与同行相比,可以享受折扣价

在所有手套公司中,只有Riverstone和Hartalega拥有自由现金流。在2020年3月的最新QR中,Riverstone持有RM 170 million 的现金。

在所有手套公司中,Riverstone是利润率和毛利润率最高的公司之一。

如果Riverstone 的 PE 跟近他的同伴。对于PE 48,合理价格应为SGD 2.8(RM 8.59)或PE升至60, 合理价格应为SGD 3.5(RM 10.7)

|

|

Top Glove |

Hartalega |

Kossan |

Supermax |

Riverstone |

|

Glove production output (Billion pieces/ year) |

73.8 |

34 |

25 |

24 |

10.4 |

|

Revenue (RM) |

4.82B |

2.92B |

2.2B |

1.5B |

1.0 B |

|

Free Cash Flow (RM,mil) |

(110) |

397 |

39 |

33 |

30 |

|

EPS |

0.145 |

0.128 |

0.181 |

0.109 |

0.174 |

|

PE ratio |

92 |

97 |

48 |

70 |

38 |

|

Price/ NTA |

13 |

17 |

7 |

8 |

6 |

|

Revenue growth |

1.6 |

3.4 |

2.3 |

9.4 |

7.2 |

|

Gross profit margin |

18 |

20 |

12 |

12 |

20 |

|

Net profit margin |

7.8 |

14.8 |

10.2 |

8.9 |

13.2 |

|

Return on Equity |

14 |

17 |

15 |

11 |

16 |

|

Gross profitability |

12 |

17 |

11 |

9.5 |

21 |

|

Debt to net profit |

9.7 |

0.6 |

2.8 |

3.3 |

0.1 |

|

Debt to cash flow |

6.1 |

0.43 |

2.85 |

2.03 |

0.07 |

|

Current ratio |

1.6 |

2.7 |

1.5 |

1.1 |

3.1 |

|

Cash ratio |

0.5 |

0.7 |

0.34 |

0.36 |

1.04 |

|

Current price |

RM13.30 |

RM 12.54 |

RM 8.70 |

RM 7.70 |

SGD 2.23 (RM 6.80) |

|

Revenue growth QoQ |

9.3% |

27% |

10.4% |

105.3% |

16% |

可靠的管理团队

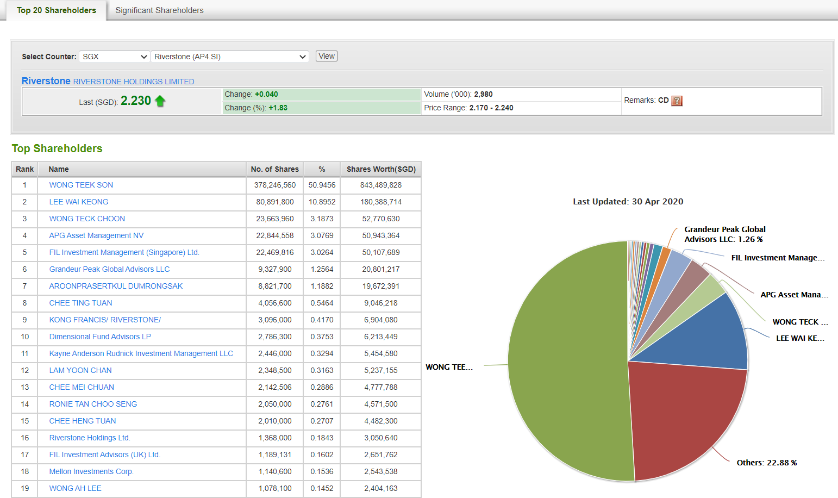

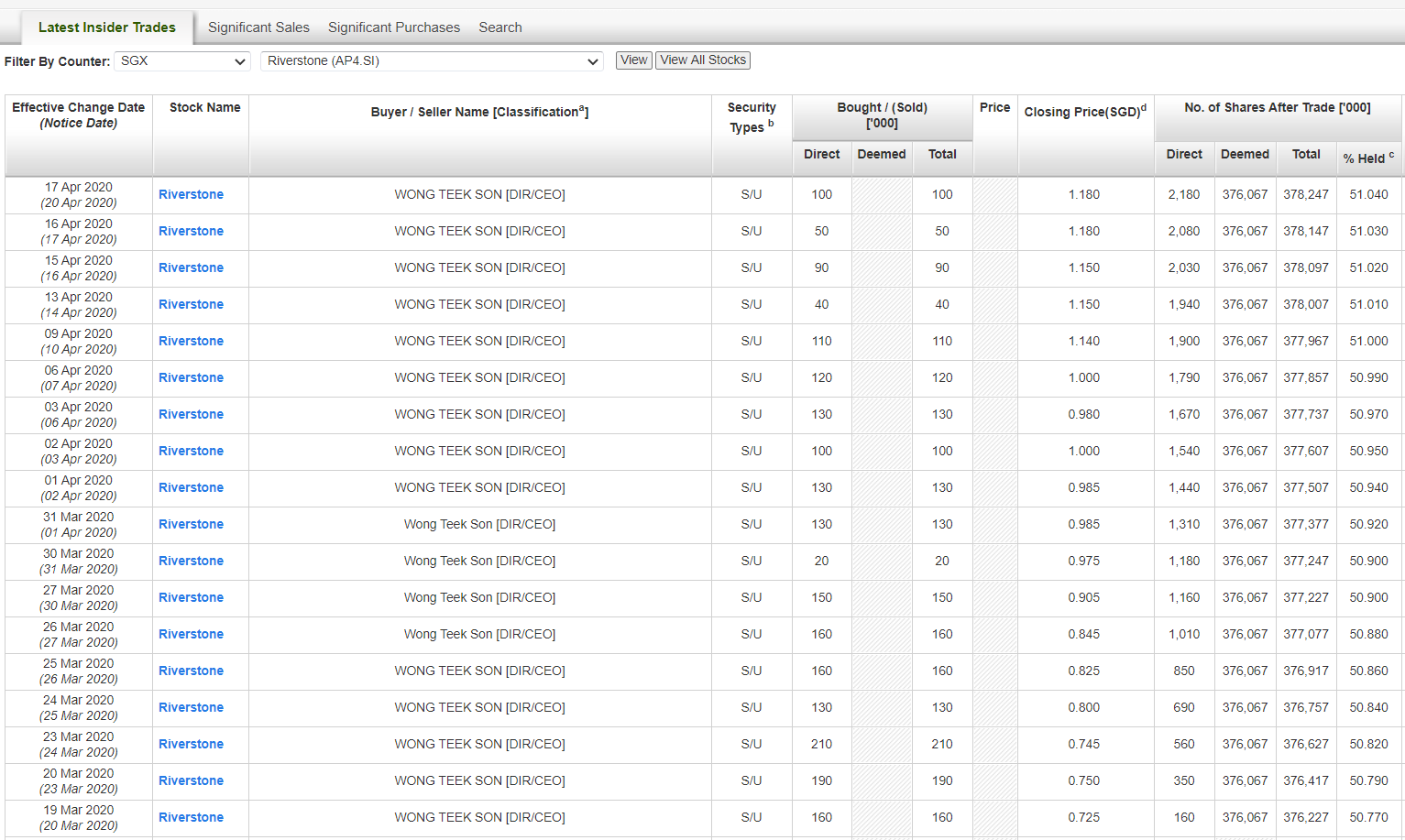

该公司首席执行官Mr. Wong Teek Son拥有公司约50%的股份。从2020年3月19日起,他回购了218万股Riverstone股票。他在公司的持股比例从50.77%增加到51.04%。即使现在股价涨得如此之高,大股东也没有抛售股票。这直接告诉了我们有关管理团队对其未来业务前景充满信心的信息。

关于Riverstone的另一件好消息,该公司到目前为止尚未发行任何新的股票或附加清单,因此投资者无需担心公司收益被摊薄。在过去的五年中,它们发行的普通股数量仍为741,084,000股。

![]()

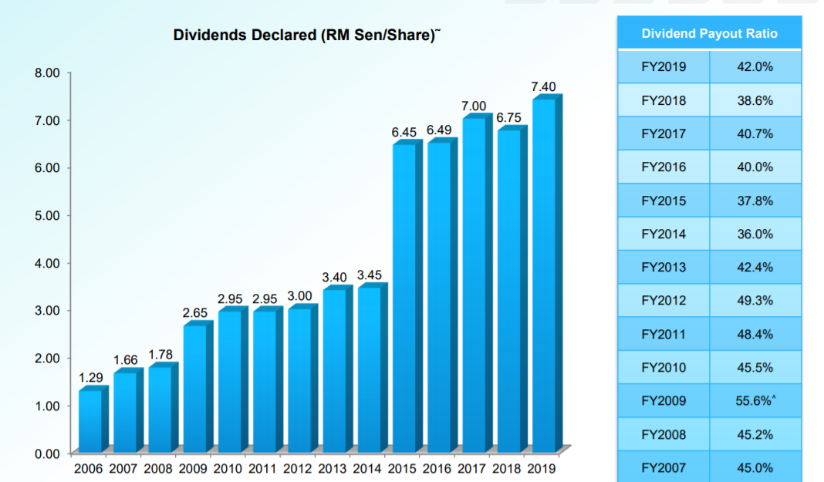

出色的股息支付率

由于强大的自由现金流,该公司一直非常慷慨地派发股息。在过去的13年中,该比例约均为40%。

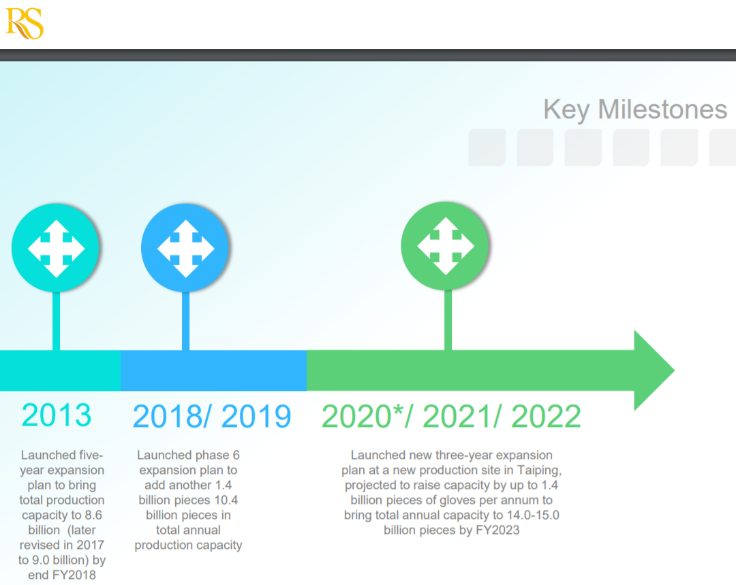

在2020年5月13日发布的Riverstone公司介绍中,关键的里程碑强调了他们工厂将进一步扩展,目的是到2023财年,将手套生产能力提高到每年14-15亿只手套,这比目前的每年10.4亿只手套的生产力能再提高34-44%。

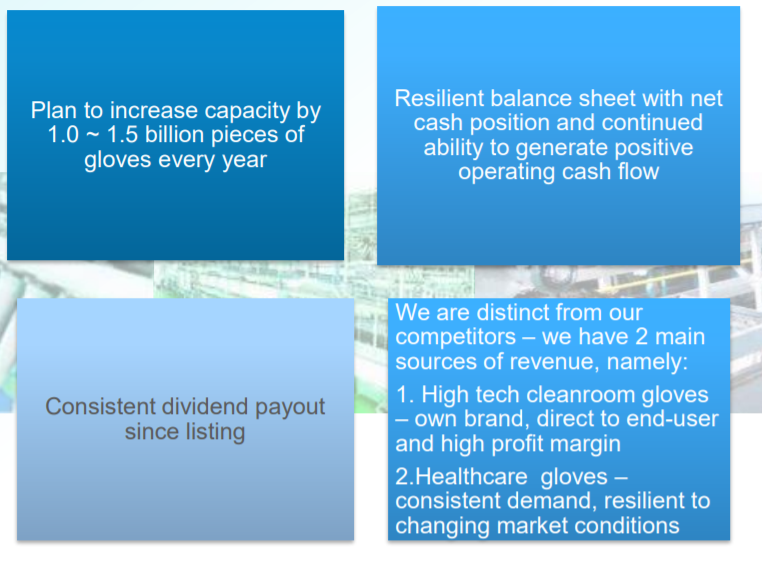

以下是其业务摘要中介绍的Riverstone的投资优点。

综上所述,Riverstone在手套股中的市盈率最低,具有较高的利润率,较高的现金流量/现金比率,较高的派息率和良好的业务前景,绝对是股票价值投资者不错选择。短期来看,如果Riverstone 的 PE 能够赶上他的同行, 我预计下一个目标价为 SGD 2.8 (PE 48) 到 SGD 3.5 (PE 60) 之间。根据上周五的收盘价SGD 2.23,有个26%至57%的折价%!

More articles on 马来西亚四大手套天皇中被遗忘的双胞胎兄弟

Riverstone (SGX: AP4)- The forgotten twin brother of Malaysia’s glove king

Created by value_trading | May 31, 2020

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

2

4

save malaysia!

Visa-free travel to China extended for Malaysians to 30 days

5

6

7

Good Articles to Share

8

Good Articles to Share

Four convicted in Spain over homophobic murder that sparked nationwode protests

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

No trading signals available.

Stock

Time

Signal

Duration

No trading signals available.

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

supersaiyan3

朋友,銷售數字打錯了吧?

进入20季度第一季度,Riverstone的销售额增长了16%,总体与其历史销量增长一致。净利润从19年第1季度的 RM3,020 million 飙升至20年第1季度的 RM4,660milliom,增幅为54%,这主要是毛利率(GPM)提高的结果,其毛利率同比增长4.6%至24%。

數字有懷疑,跳過,等你算清楚再看看吧。

2020-05-31 00:09