阿弟说投资

騙人指標EBITDA

Adi_Investor

Publish date: Fri, 10 May 2019, 02:57 PM

Adi_Investor

0 578

我业余时,替《阿弟说投资》telegram GROUP的会员,做经济周期分析,以及投资趋势的建议、谘询、教育、理財等等。

投资以长期趋势为主,根据趋势的判断哪类资产该买,哪类该卖?再配合适当的交易策略。

这些资产如:股票、债券、房产、黄金等。

目前出版教人如何step by step投資股票的書--《股票真智慧》

Wechat ID: pigboy1

Email: kongfaw.choo358@gmail.com

投资以长期趋势为主,根据趋势的判断哪类资产该买,哪类该卖?再配合适当的交易策略。

这些资产如:股票、债券、房产、黄金等。

目前出版教人如何step by step投資股票的書--《股票真智慧》

Wechat ID: pigboy1

Email: kongfaw.choo358@gmail.com

EV/EBITDA =

(市值 + 淨負債 + 少數股東損益)÷ EBITDA

企業價值(Enterprise Value)與課稅、利息、折舊及攤銷前盈餘相除的分析指標,不過這裡的企業價值(Enterprise Value)不是公司的內在價值,先說明一下,免生誤會。

該指標主要是用來計算收購價是否合理,需要多少年才能抵銷收購價(企業價值)

EV/EBITDA估值指標主要用在現金流可預測性較強的成熟行業裡,此外也是公司並購時的決定性估值指標。通常會用來計算工業、資產密集公司與公用公司等……

不少分析員喜歡使用這個指標,來衡量公司是否值得投資,這個指標也是投資銀行,用來衡量收購時所付出的估價值,EV等於理論上的收購價。理論收購價與公司的毛利現金流(EBITDA),即課稅、利息、折舊及攤銷前盈餘比較,認為可以在多少年內回本,也就是毛利可以在多少年內抵銷收購價。

實際上EBITDA並不可靠,甚至是一個騙術,用來美化公司的業績的分析比例而已。

因為很多產業像重工業、航空業、高科技業等…….它們的折舊及攤銷是非常龐大,需要大量的重新投資來維持經營。若依據EBITDA的理論來計算,會誇大公司的真實價值,其所創造的自由現金流也不如賬面淨利潤,而且還遠遠低於淨利潤,甚至可能是負現金流。

有興趣了解《阿弟投資系列》可瀏覽詳細內容介紹:

購買附送《股票賣出信號之案例分析ebook》

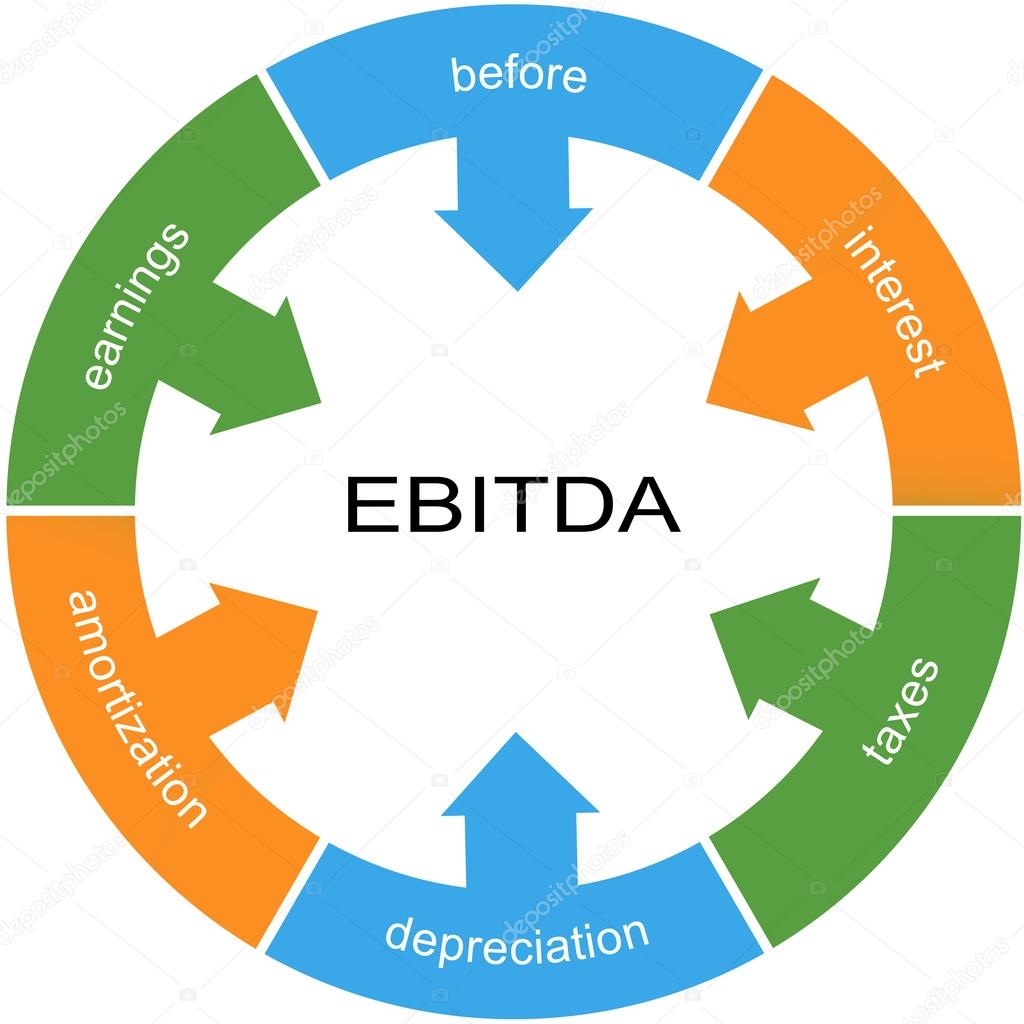

要瞭解EBITDA,我們先要從EBIT說起。

EBIT(Earnings Before Interest and Taxes,息稅前利潤)是一個很常用的業績衡量指標。EBIT與稅後利潤的最大區別是,EBIT未扣除利息費用和所得稅費用,這樣用EBIT對同一行業中的不同企業進行盈利比較,可以不考慮不同公司的所得稅率或者資本結構有多大差異,從而使比較更加客觀。

2002年巴菲特收購了中美能源。從2003年起巴菲特每年在致股東的信中討論中美能源業務時,在財務指標中都會特別列出EBIT。中美能源旗下主要有三家電力公司,對於這種高負債率且經常有稅率優惠的公用事業公司,更適合用EBIT來衡量企業盈利能力。

20世紀80年代,伴隨著槓桿收購的浪潮,很多公司和投資銀行覺得EBIT無法滿足他們的需要,於是又前進一步,扣除折舊(depreciation )得出EBDIT,或者再前進一步扣除攤銷費用(Amortization)得出EBITDA,即用EBDIT或者EBITDA來衡量公司付息能力或盈利能力。隨著時間的推移,EBITDA開始被實業界廣泛接受,因為它非常適合用來評價一些前期資本支出巨大,而且需要在很長時間內對前期投入進行攤銷的行業,比如電力行業、酒店業、物業出租業等。如今,越來越多的上市公司、證券分析師和市場評論們使用EBITDA來分析公司業績。

EBITDA也經常被拿來與企業現金流進行比較,它和EBIT相比加入了兩個對現金沒有任何影響的主要費用科目——折舊和攤銷,因為攤銷中包含的是以前會計期間取得無形資產時支付的成本,而並非投資人更關注的當期現金支出;而折舊本身是對過去資本支出的間接度量,將折舊從利潤計算中剔除後,投資者能更直觀地看到對於未來資本支出的估計。

正如列寧所說,真理再前進一步,就是謬誤。

巴菲特一看到EBITDA就會生氣,他認為EBITDA是一個混蛋的騙人指標,因為這個指標的最大錯誤就是忽略了儘管不用支付現金但絕對是真實費用的折舊費用。

巴菲特在2000年致股東的信中說:「當我和芒格閱讀公司財務報告時,我們對那些高管、工廠或者產品的照片沒有任何興趣。但是公司年報中一提 EBITDA(扣除利息、所得稅費用、折舊及攤銷前的收益),就會讓我們氣得渾身發抖:難道公司管理層認為上帝會替他們支付資本性支出嗎?」

企業支出可以劃分為收益性支出(revenue expenditure)與資本性支出(capital expenditures)。凡支出的效益僅及於本會計期間的,應當作為收益性支出;凡支出的效益及於幾個會計期間的,應當作為資本性支出。資本性支出由各受益年度的營業收入分攤負擔,收益性支出全部由當年營業收入補償。

2002年巴菲特再次批評EBITDA指標:「大肆宣揚EBITDA(扣除利息所得稅及折舊攤銷前的盈利)是一種危害特別巨大的舉動。使用EBITDA意味著僅僅因為折舊費用是一種「非現金」費用就可以把折舊不作為一種真實的費用。這完全是胡說八道。折舊確實是一項特別引人注目的費用支出,因為和折舊相關的現金支出早在取得的固定資產還未為企業發揮效益之前就已經預先支付。想像一下,如果你願意,今年年初就預先支付公司所有員工未來十年提供服務的所有薪酬 (就如為購買一項使用年限為十年的固定資產支付現金一樣),那麼,在接下來的9年間所有的薪酬都將變成一項沒有現金支出的費用,作為今年已經預先支付現金買入的資產的折舊。在這種狀況下有誰還敢說從第2年到第10年這9年賬上所記錄的折舊費用只不過是賬上的一筆名義費用而與真實費用無關呢?」

EBITDA的作用,其實只是用來誇大企業的價值的騙人指標,尤其在被收購的情況下。

這群組只是提供我投資策略和新聞分享,以及投資意見,唯不提供TIPs和短期炒作。

本人是由上到下來投資,故不會時常特別分析個別股票,通常是指出投資大趨勢方向居多,而大趨勢不會短期改變,故我不會出現頻繁轉變立場的論調(除短期技術分析除外)

如果有謾罵文化,對異見冷嘲熱諷的人,請勿加入!

(偶爾會貼一些佛法和政治的文章)

More articles on 阿弟说投资

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Koon Yew Yin's Blog

2

3

Good Articles to Share

4

Koon Yew Yin's Blog

Why all plantation companies will continue to report more profit - Koon Yew Yin

5

6

Mercury Securities Research

7

8

AmInvest Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....