My Day to Day Analysis

SERNKOU (KLSE: 7180) – 即使处于逆境中,但仍表现强韧

SERNKOU (KLSE: 7180) – 即使处于逆境中,但仍表现强韧

- 家具行业在 MCO 3.0 中遭受了严重的亏损,大多数的家具业因设施利用率不足而蒙受损失。 但由于公司在家具行业的独特主张,SERNKOU 跨过了这个挑战。

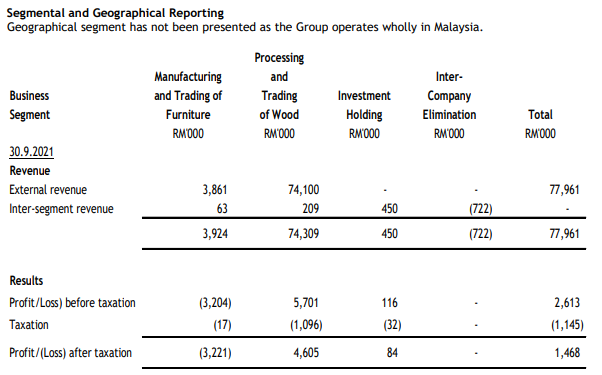

- 尽管该集团受到第二个收入来源, 家具制造和贸易的拖累,木材加工和贸易使该集团的财务表现强劲,税后利润为 138 万令吉。

SERNKOU 的独特主张

我注意到大多数投资者将 SERNKOU 归类为家具制造商,但实际上,该集团的核心收入来源来自家具业的上中游,即木材加工及贸易。

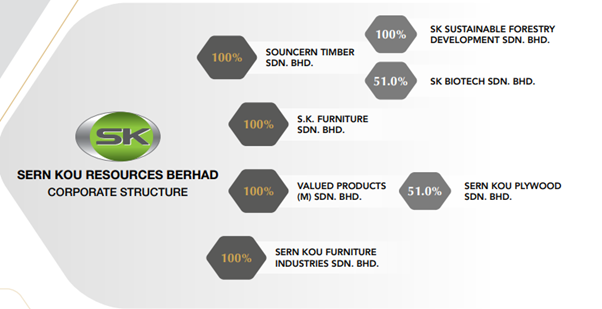

SERNKOU 早在 1993 年就开始作为一家家具制造商,但后来扩展到橡胶木及木材加工、锯木厂以及胶合板制造。 当中美贸易战后, 订单逐渐从中国转移到东南亚,SERNKOU 的独特主张使该集团受益于这项协议。 预计该集团将获得更多下游家具制造商的订单需求。

在 2022 年第一季度,该集团报告了 138 万令吉的 税后利润,主要是由木材加工和贸易产生的利润,但被家具业务的制造和贸易所抵消。

由于MCO 3.0的实施,大大地影响了家具制造和贸易的业绩。 该集团在 MCO 3.0 期间仅获 MKN 交付成品和接收海外进出口的货物的允许,这造成了业务中断。

然而,在木材加工和贸易方面,随着吉兰丹进入 NRP 的第二阶段,该集团在获得 MITI 的批准后恢复了运营。 该集团还提到收入和净利润是市场对热带木制品的需求增加所致。 这与我的预测一致,因为家具制造商在 2021 年第四季度拥有大量的积压订单,这将进一步加强对上游和中游木制品的需求。

创造价值

在这个时刻,我可以说 SERNKOU 最糟糕的情况已经过去了。 该集团不仅受益于木材加工和贸易板块,家具制造和贸易的复苏预计将带来更好的结果。 SERNKOU 现有80%的员工已全面接种疫苗,该集团可能会扩大收入积压订单导致的基数和利润。

SERNKOU 不仅受益于木材加工和贸易板块,该集团 现有80%的员工已接种疫苗, 家具制造和贸易的复苏预计将带来更好的收入及利润。

此外,增加一条锯木厂生产线(+1,000 吨/月)将使集团的木材加工和贸易效率增加 33%。 由于该集团与其他公司的交易量处于最低水平, 这些产品的消费是由外部各方所带动的。 这将最大限度地提高这两个部门的收益。

值得一提的是,SERNKOU 是马来西亚交易所上市的家具行业中唯一一家涉足可持续林业的价值链公司。 我的一位业内朋友提到,SERNKOU 正在计划为桉树育苗。 与其他一些热带木材(如橡树、桦树和柚木树)相比,桉树只需要 5 年才能成熟,并且可以再生 3-4 个周期。 这将提升该集团在行业中的综合定位,当ESG发挥作用时,SERNKOU将会在市场上遥遥领先。

总结来说, SERNKOU 仍然是我在家具行业的首选,因为该集团在 2022 年第一季度的强韧表现、独特的主张以及在同行中拥有可持续林业的优势。

More articles on My Day to Day Analysis

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

2

Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

3

Good Articles to Share

Evercore ISI's Julian Emanuel says its too early to buy weakness

4

Good Articles to Share

5

Good Articles to Share

6

Good Articles to Share

7

Good Articles to Share

Thousands help at huge Los Angeles wildfire donation center | REUTERS

8

Good Articles to Share

Tens of thousands demonstrate in nationwide strike in Belgium | REUTERS

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....