Future Potential of Petronm

第一篇:Petronm 大马的未来潜能

davidtslim

Publish date: Thu, 27 Jul 2017, 02:56 PM

Petron 大马提炼与销售有限公司是石油天然气公司下游业务的成员。由该公司所管理的Petron波德申炼油厂,负责生产一系列的石化产品。所生产的有:汽油,柴油,液化石油气及航空汽油。除此之外,截至2016年该公司在大马拥有580间油站以零售自家提炼的石化产品(取于2016年年报)。在2017年的年报汇报会上,该公司管理层透露今年已经有16间新油站投入服务及23间新油站的申请处于审核阶段。在596间油站中,只有55-60巴仙是由Petronm亲自管理,其余的则由他没有上市的子公司Petron Oil Sdn Bhd负责打理。

基本面分析

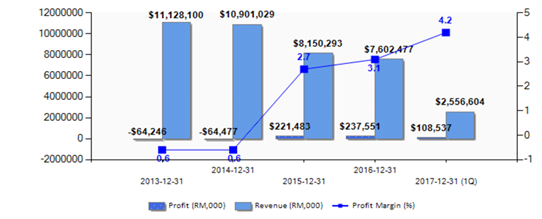

Petron大马现今以6.44的本益比及每股净利122仙交易。该公司2015年至2017年盈利持续的增加,如下图。(Petron于2012年收购埃索)

从图里,我们可以看到在2017年第一季的盈利1。08亿已经占了2016年总盈利(2.37亿)的45.5巴仙。由此可见,该公司近两个季度的盈利(如下图)明显的向前跨了一大步。(多于500巴仙)

该公司的股东基金回酬率于25.89巴仙(高过平均水平)就表示了该公司的净资产非常高效率的在运作着。

该公司的派发相当不错的股息于股东,其周息率为2.8巴仙及每股净值为RM4.71。最重要的是该公司在过去的十二年都有派息于股东(除了2014年),而且该公司的派息率从12仙(2013年)至22仙(2017年),差不多增加了近两倍。(如下图)

第二季的盈利预测(4月至6月2017年)。

我由该公司的提炼及零售业预测了该公司第二季的盈利(业绩将会在八月公佈)。

如果该公司实行18至21天的存货制度的话,由于六月国际原油价格比3月的原油价格低,所以可以预测该公司将会面对存货跌价的损失。(存货的价值变小)

盈利计算(包含了存货损失)

1。3月31日国际原油价格=52.95美金/桶(investing.com网站于31/3/17 闭市行情)

6月30日国际原油闭市行情为48.2美金/桶(Investing.com网站于30/6/17 11.59pm的 闭市行情)。

存货损失=864千桶x(48.2美金-52.95美金)

= -4.104万美金

= -1765万马币

(864千桶是从日产48千桶x18天存货而得。)

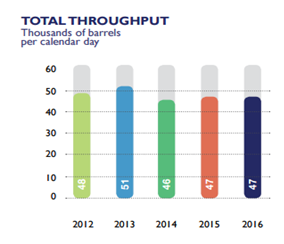

2。第二季炼油厂的利润预测(虽然一天最高产量能去到88千桶,但我拿日产48千桶为预测)。

管理层于汇报会上提到炼油厂的运作量只有60%(我用AR report的产量比较贴切)。

=436.8万桶 x 5.3美金(预计每桶利润)

=2315万美金

=9955万马币

2016 的每日生产资料可以从以下的图表里获得(第二季有91天x 48千桶=436.8万桶)。

CMEgroup.com 的炼油利润 数据图

3。零售业预计将有好的表现(尤其是开斋节是在六月),但让我们预测零售业的表现和第一季一样(因为油价在这3个月里调降的次数比调涨的多)。

=1.05亿

(1.05亿的预测是从i3的部落格取得-我从Petronm的AGM-Jay学习得来(https://klse.i3investor.com/blogs/purelysharing/125486.jsp)(2016图表里的市场利润 –> 4.18亿/4。)

毛利 = -1765万+9955万+1.05亿

=1.869亿

接下来,我们预测如果运营成本没有增加,与第一季的一样是3460万。

净利 = (1.869亿-3460万)= 1.523亿马币。

(这季的运营成本预测会降低因为第一季他们还了5600万的贷款,从而减低了利息)。

预测税率和第一季的一样是26.9巴仙。

净利 = 1.523亿 – 26.9 巴仙

= 马币 1.1133亿

1.1133亿令吉等于每股净利 41.23仙。

如果我的计算误差幅度为10巴仙, 那么预测的每股净利还是有1.002亿或者37.11仙。

让我们预测接下来3个季度业绩的YOY同比的增长

|

|

2016 (mil, EPS in sen) |

2017 (mil, EPS in sen) |

|

Q1 |

16.61, 6.15 |

108.54, 40.2 |

|

Q2 |

61,53, 22.79 |

estimated (100.2, 37) |

|

Q3 |

46.79, 17.33 |

estimated by 80% from Q1’17 profit(~86.8,~ 32) |

|

Q4 |

112.62, 41.71 |

estimated by 80% from Q1’17 profit (~86.8,~ 32) |

|

Total |

237.5, 87.98 |

estimated (~382.34,~ 141.2) |

*第四季通常是生意比较好的季节,而第一季则是最弱的季节。80巴仙是保守的预计是因为现有的顾客群将会增加因为该公司推介了Petron Mile 中有400多万人(而且不可忽视的是从图表中可以发现炼油厂的利润在持续增加中)。

照着现今的市场价格7.86令吉及141.2仙的每股净利,我们可以用以上的图表来预测Petronm 第四季2017年过后的本益比。(业绩将会在2018年二月公佈)

风险

1. 政府政策中的每周报价,价格调低的时段将造成成品的存货损失(汽油及柴油)。这预测将影响了5-10巴仙的零售利润。)

2. 国际原油价格的动荡导致存货价格的不稳定(油价调低时存货损失,油价调高则导致存货盈利增加),但这却被炼油厂利润的增长给抵消了。炼油厂是跟随国际原油价格来购买原料的,当原油价格低原料价格下降,从而销售利润就提高,原油价格低的走势和炼油厂利润是背道而施的(消息摘自2015年及2016年的年报报告书)。于2017年,国际原油价格处于43美金至55美金之间,这有利于炼油工业的利润(从CME网站的裂解价差图表中可以看出炼油公司的利润处于上升趋势)。

3. 该公司耗资15亿美金=64亿令吉的扩展计划还在计划中,还没拍案定夺。这项计划若落实将提高炼油产量至每天15万桶或现有产量的一倍。在我认为Petronm需要扩充是因为现有的炼油技术不能充分发挥它的功效,该公司现今的炼油技术只能生产55巴仙的汽油,30巴仙的燃油及10巴仙的航空油。而比较复杂的炼油技术可以有效的提炼出更高巴仙率的汽油含量。(Heng Yuan目前在使用这这种最新技术)管理层透露这个扩充计划最快将在2018年落实。

4. 从过去十年的纪录,Petronm(及旧称为埃索大马)从没有向股东要求拿钱出来购买附加股或者债券,这或许会在2018年发生。如果2018年该公司需要派发附加股,可以想象握有73巴仙股权的最大股东之一的Petron菲律宾,需要拿出47.4亿令吉来认购。试想想这47.4亿令吉是Petronm现有的市场价值(21.2亿令吉)的1.2倍。如果你是Petron菲律宾,你在还没有把握拿回你投入的资本或者好的投资回酬率时,你会在海外投资47.4亿(可是市场价值只有21.2亿令吉)的生意吗?

总结

Petronm炼油及零售生意稳健的按年增长。过去3年里,该公司的市场占有率从原本的16巴仙增长至现今的19巴仙。

该公司计划于2017年添增50间油站(2017年报汇报会提到,16间已经开始运作及23间等待审核当中)。

过去的一年里,该公司在商业领域(航空燃油及液化石油气)的销售量明显的成长(超过10巴仙)。

在炼油领域方面,网上资料显示马来西亚每日原油消耗量为60万桶,高过市场所能供应的产量。未来交通工具的增加将会提高炼油及零售业的需求。

最重要的一点,从过去3年的资料中显示出,该公司拥有良好的收益质量,该公司拥有每年平均3亿令吉的自由现金流及派发2.5巴仙至2.8巴仙的股息。他的同业(Petdag)以现今24.4的本益比及每股净利98仙交易。而Heng Yuan(只提供炼油业务),在过去的两个季度的业绩报告里展示了超级盈利却没有自由现金流。Heng Yuan 计划花总值7亿令吉来提升设施至符合生产EURO 4M 的标准,而Petronm已经拥有这样的设施了。

风险提示:此文章乃我的分析及预测及选股策略, 不对用户构成任何股票买卖及投资建议,仅供学习及参考。

You can get my latest update on share analysis at Telegram Channel ==> https://t.me/davidshare

由黎明翻译

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on Future Potential of Petronm

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-31 15:50:00

TURTLE SYSTEM 20

10 Mins

BUY

2025-01-31 15:50:00

TURTLE SYSTEM 55

10 Mins

BUY

2025-01-31 15:50:00

TURTLE SYSTEM 55

5 Mins

BUY

2025-01-31 15:30:00

EMA 5

30 Mins

BUY

2025-01-31 15:30:00

TURTLE SYSTEM 20

30 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

2

Stock Market Enthusiast

Feng Shui Market Outlook for FBM KLCI in the Year of the Wood Snake (2025)

3

Dragon Leong blog

4

Bursa Stock Talk

5

Kenanga Research & Investment

Oil & Gas - Dissecting Petronas and Trump's Impact on the Sector (OVERWEIGHT)

6

Rakuten Trade Research Reports

7

TA Sector Research

8

My Trading Adventure 2025

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

Alex Foo

i summon probability

2017-07-27 16:56