Future Potential of Petronm

第五篇: Petronm 大马的未来潜能

davidtslim

Publish date: Mon, 21 Aug 2017, 07:31 PM

相信大家都知道,菲律宾国家石油公司(Petron Corp)在不久前发布了上半年的业绩报告,报告显示其菲律宾及其马来西亚子公司Petronm(拥有73.4%股份)的综合净利。无奈该公司并没有在这次的业绩报告中列出其子公司Petronm的个别净利。菲律宾国家石油公司最新的业绩报告可以于以下的链接中取得: http://www.petron.com/web/Media/uploads/08_08_17_-_Media_Release_-_Petron_Posts_P8.2_Billion_Net_Income_for_First_Half_of_2017_._._.pdf

让我们一起分析报告中重要的讯息,其中一段如下:

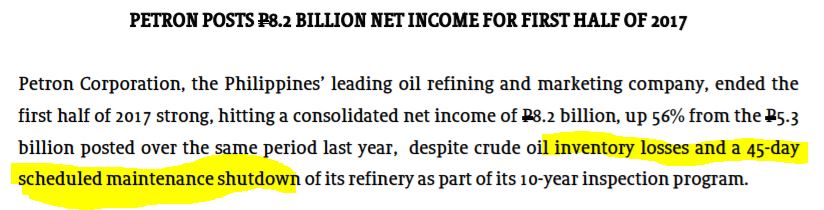

资料来源:以上链接中所发布的报告。

该公司于2017年上半年的净利为82亿比索。而第一季所赚取的净利为56亿比索。从而得知,第二季的净利为26亿比索(82亿-56亿)。令投资者感到惊讶的,是其公司面对成品存货损失及其10年检查政策中,关闭炼油厂长达45天以进行维修。这两个重要因素导致了其净利从第一季的56亿比索下滑至第二季的26亿比索。我推测第一季的净利大部分由炼油业务所贡献(因为第一季的炼油利润处于高峰期),那么45天炼油厂的关闭将影响了其净利。没有人能知道这个维修到底为菲律宾国家石油公司的净利带来多大的影响。有一点我必须强调的是,Petronm的管理层曾在业绩汇报会上告诉股东们,Petronm的炼油厂在2017年将不会关闭维修。

在这篇文章中,我将从菲律宾国家石油公司所公布的业绩报告中计算出Petronm的预测净利。

以最保守的估计,我们以最坏的情况来计算Petronm的预测净利。我们先从存货损失开始计算。

1。最坏情况下的存货损失(管理层透露他们的存货为18-21天),我们以22天为计算基础

存货损失=48,000桶×22天(48.2美金-52.95美金)

=-501.6万美金

=-2157万令吉

2。在第二季,炼油利润的下调(从5.3美金滑落至5.0美金),以日产48,000桶来计算,管理层在汇报会上透露炼油厂的运作量为60%。

=436.8万桶×5.0美金(预测的炼油利润)

=2184美金

=9391令吉

我们以2016年的日产量来作为以下的计算基础(第二季共有91天×48,000桶=436.8万桶)

3。零售业销售量下滑(我们撇开开斋节落在六月及第二季有91天对比第一季只有90天的事实来做这项预测),让我们预测零售业销售量与第一季相比,下滑5%。

=1亿令吉(第一篇的预测为1.05亿令吉)

毛利为=-2157万令吉+9391万令吉+1亿令吉

=1.7234亿令吉(第一篇的预测为1.869亿令吉)

4。预测营运成本对比第一季提高5%及融资成本不变的情况下,第二季的营运成本及融资成本为3633万令吉

净利=(1.7234亿令吉-3633万令吉)

=1.3601亿令吉

(该公司在第二季的融资成本照理应该降低,因为于第一季该公司偿还了5600万令吉的贷款,这将减少第二季的利息开支。)

预测与第一季同样的税率26。9%,

预测最新在最坏的情况下,其净利为=1.3601亿令吉-26.9%税率

=9942万令吉

9942万令吉的每股净利为36.83仙。

从菲律宾国家石油公司的财务报告中,Petron集团第二季的综合净利为26亿,也就是2.21亿令吉。从第一季的财务报告中,Petronm在综合净利中占了30%的净利。如果以我们所预测的9942万的净利,Petronm在综合净利中所占的净利比率,将上升至45%(9942万令吉/2.21亿令吉×100)。这是我所能想象到,并以最坏情况下对Petronm所做的净利预测。Petronm在综合净利中的比率会上升的原因有几个可能性:

1。其母公司45天炼油厂关闭维修的影响。

2。炼油厂的关闭导致菲律宾国家石油公司的成品存货损失提高。(其八打雁炼油厂的日产为180千桶,所以存货数量也相对的提高)。

3。炼油厂的经营管理成本(因为在关闭维修期间,该公司还是必须缴交电费及员工薪金等等费用。)

4。维修期间所有的维修费用。

让我们从报告中分析另一段讯息,如下:

以上的数字是石油气产品的销售量,从报告中的销售量我们计算出综合销售量从第一季的2620万桶上升至第二季的2670万桶,共上升了500千桶。Petronm占了综合销售量的30%,所以预计150千桶的销售量是来自Petronm。

从预测的数字来看,Petronm零售业的销售量小规模的增长,这项增长源于其16间新油站及400万名会员(也包括了开斋节落在第二季)。

另一点我必须要提的是,"存货损失"通常是在会计部门用来计算该季存货的账面亏损,并不是真正涉及的亏损。这些存货最终还是以成品的状态推出市场。还有一点我必须强调的是,以第二季的炼油利润(从炼油利润表取得)来看,Petronm还是能保持如第一季般强的净利。

如果九月尾的原油闭市价高于48美金的话,那么那些存货的账面亏损将会恢复。(国际原油价格如今处于52++美金的水平,每桶存货的赚幅为4美金)。也就是说,在第三季如果国际原油价格还是处于52++美金的水平,该公司将有同样价格(2000多万令吉)的存货收益。

我认为Petronm第二季的业绩会被以下几个正面因素支撑着:

1。该公司在商业领域(航空燃油)及润滑油产品的销售量强劲增长(在第一季超过10巴仙的增长),这将导致第二季的零售业盈利提升。

2。第二季拥有91天对比第一季只有90天,对炼油业及零售业的盈利计算有帮助。

3。马币兑美金处于上升趋势,将为这季带来外汇收益。

4。融资成本降低因为摊还了5600万的贷款。我们或许可以在该公司下个季度的业绩报告中,看见它转变为净现金公司。

5。18间新油站已经投入运作及高炼油利润。LINK

风险

在第二季预测净利的计算中,或许有一些成本或开销是我忽略了而没有计算在内的。存货损失是其中一项,但这损失将在转换成成品时恢复,并成为第三季的存货收益。(如果原油价格高过48美金)

总结

1。我认为Petronm在过去两个季度的表现很出色(2016年第四季的每股净利为41仙及2017年第一季的每股净利为40仙)。只要该公司在来临的这一季能保持33仙或以上的每股净利,其年成长率为50%(与2016年的第二季相比)。

2。如果你有看过该公司2016年第三季的财务报告中(其净利为4600万令吉,相等于每股净利17.33仙), 你就能预测该公司在2017年第三季的净利在稳定的零售业及7月份,八月份高炼油利润的衬托下(从炼油利润表中取得),能有多大的进步空间了。

3。我对中长期投资的展望为,从观察7月及八月的炼油利润表中发现,该公司于第三季将有很强的净利。第三季的财务报告将于11月份出炉。

4。Petronm现今以7.37的本益比及8令吉99仙交易,与其同行国油贸易(Petdag)本益比为24及乐天大腾(LCTITAN)(全年预测每股净利为26.32仙及4令吉43仙交易,本益比高过15)相比。就算拿Petronm与其母公司相比,菲律宾国家石油公司在菲律宾的本益比为11。

5。因为该公司的自由现金流(每年3亿多)非常强,从而有助提高其赚钱的能力。这自由现金流成功的将其2014年10亿令吉的债务减低至最新的2.51亿令吉。由这现象看来,在2017年尾年,该公司将有望成为净现金公司,而且还有能力派发不错股息于股东。

风险提示:此文章乃我的分析及预测及选股策略, 不对用户构成任何股票买卖及投资建议,仅供学习及参考。

有兴趣的读者可加入我的 Telegram 频道 : https://t.me/davidshare

由黎明翻译。

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on Future Potential of Petronm

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-31 15:50:00

TURTLE SYSTEM 20

10 Mins

BUY

2025-01-31 15:50:00

TURTLE SYSTEM 55

10 Mins

BUY

2025-01-31 15:50:00

TURTLE SYSTEM 55

5 Mins

BUY

2025-01-31 15:30:00

EMA 5

30 Mins

BUY

2025-01-31 15:30:00

TURTLE SYSTEM 20

30 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

2

Stock Market Enthusiast

Feng Shui Market Outlook for FBM KLCI in the Year of the Wood Snake (2025)

3

Dragon Leong blog

4

Bursa Stock Talk

5

Kenanga Research & Investment

Oil & Gas - Dissecting Petronas and Trump's Impact on the Sector (OVERWEIGHT)

6

Rakuten Trade Research Reports

7

TA Sector Research

8

My Trading Adventure 2025

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....