台積電創辦人張忠謀曾預言:「世界已不再安寧,台積電將會是地緣政治家的必爭之地。」中美貿易戰在 2020 年,衝突更加激烈。 2019 年美國禁止華為新手機安裝Google Apps後,華為在手機銷售並沒有受到太大影響,雖然海外市場大降但國內市場大增, 2020 年第二季市佔率仍然是全球第一。但在美國禁止華為直接或間接取得台積電的晶片後(含有美國技術的製程),情況將發生劇變。根據TrendForce的最新預估,華為 2020 年手機的生產量預估為 1.9 億支, 2021 年將下降至 3000 萬~ 5000 萬支,衰退幅度達到 75% ~ 85% 。台積電在半導體產業中,已是無可替代的地位。

本篇重點:

- 公司簡介-全球半導體霸主

- 營運概況-先進製程領先群雄

- 早期半導體產業的硬傷-風險高、不利新創公司

- 台積電模式開創半導體新局

- 堅持自有技術從 0.13 微米關鍵節點與對手拉開差距

- 與三星的關鍵戰役-蘋果 A8 處理器

- 最後一塊拼圖-電腦CPU

- 結論 – 台積電技術優勢難以打破

公司簡介-全球半導體業霸主

台積電成立 1987 年,總部於台灣新竹科學園區,是全球第一家專門從事晶圓代工的廠商。公司擁有晶圓代工產能約當 12 吋晶圓 100 萬片/月, 95% 以上的產能集中於台灣,在中國南京與美國華盛頓州也有少部分產能支援。 2019 年台積電為 499 個客戶生產 1 萬 761 種不同產品,累計開發出 272 種製程技術,公司員工數達到 51000 人。

2020 第三季,台積電在全球市值排名位於前 15 名之內,目前( 2020 / 08 / 20 )全球市值高於台積電的公司僅有沙烏地阿拉伯國家石油公司、蘋果、亞馬遜(Amazon, AMZN-US)、微軟(Microsoft, MSFT-US)、Google、臉書(Facebook, FB-US)、阿里巴巴(Alibaba, BABA-US)、騰訊( 00700-HK )、波克夏、VISA(V-US)與嬌生(Johnson & Johnson, JNJ-US)等 11 家公司。在半導體業中台積電市值則位居全球第 1 大。

營運概況-先進製程領先群雄

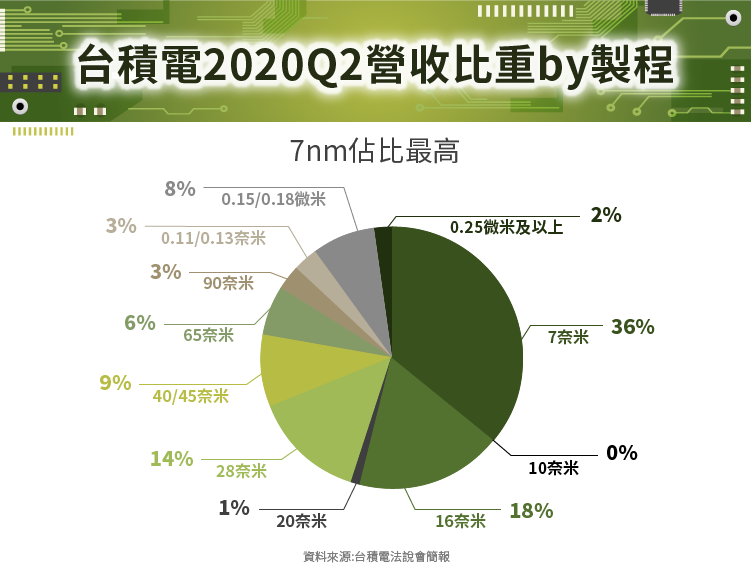

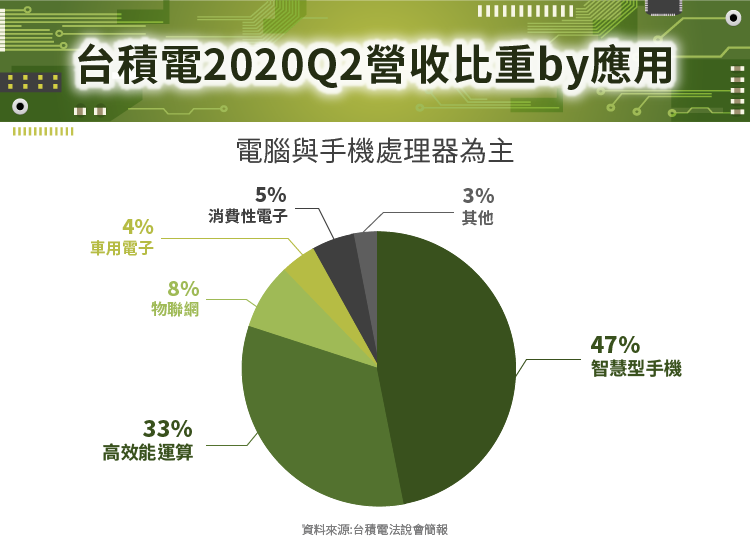

營收結構部分,根據法說會資訊, 2Q20 台積電在 7nm 營收佔比 36% 、 16nm 佔 18% 、 28nm 佔 14% 、大於 40nm 的製程則佔 32% , 16nm 以下被台積電視為先進製程競爭對手較少。根據應用領域來分智慧型手機佔 47% (主要為手機處理器)、高效能運算(主要為GPU、CPU、伺服器晶片等)佔 33% 、其他應用佔 20% 。目前台積電的 5nm 製程已於 2Q20 末量產,另規劃 4 / 3nm 於 2022 年前量產。

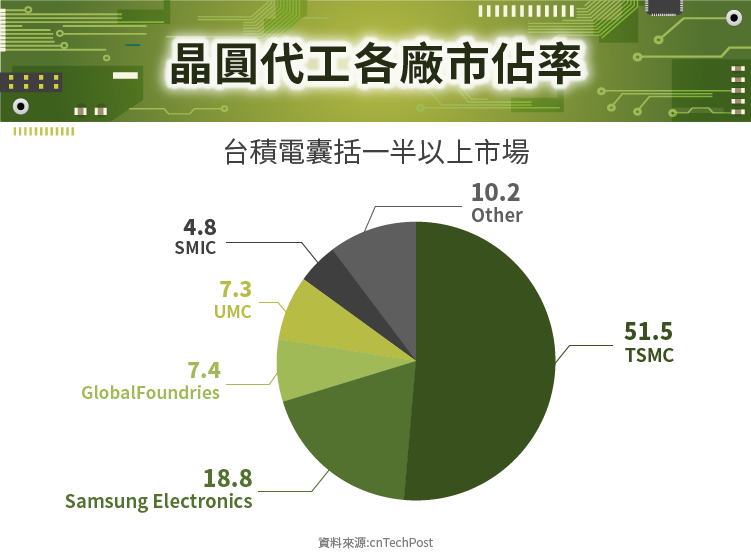

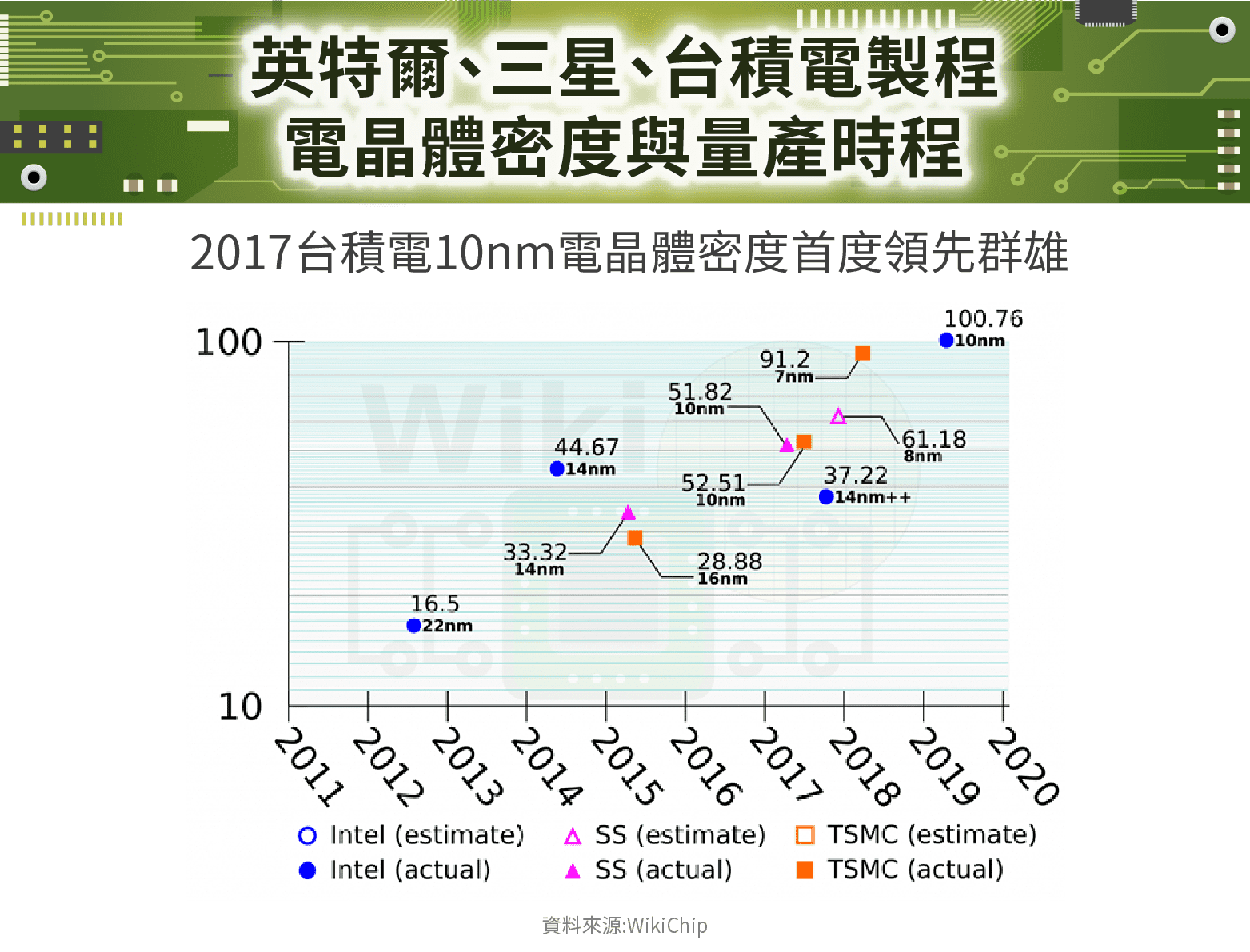

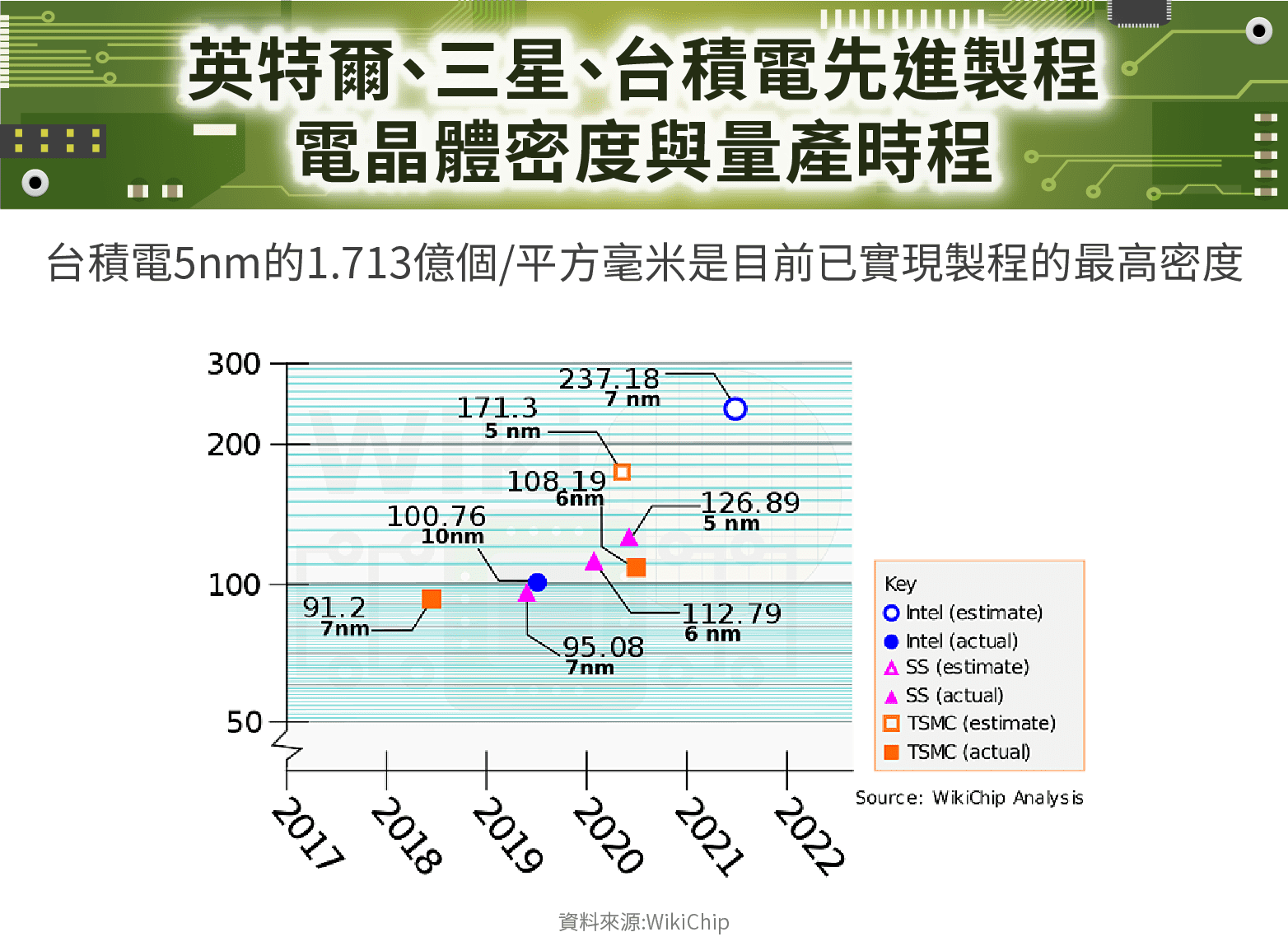

市佔率部分,根據Trendforce數據, 2Q20 台積電在晶圓代工市場擁有 51.5% 市佔率,另外一般市場也認為台積電在越先進的製程市佔率越高,主要是因台積電目前在 7 / 5nm 的競爭者只有三星一家競爭者少,且量產速度領先對手,台積電 2017 年 10nm 製程領先英特爾(Intel, INTC-US)量產,製程的電晶體密度首度領先群雄。最新的 5nm 製程更是輾壓對手,電晶體密度以 1.713 億個/平方毫米遠高於對手的 1.269 億個/平方毫米,密度高出對手 30% 以上,取得獨步全球的領先優勢。(英特爾的 7nm 電晶體密度雖高於台積電的 5nm ,但近期公司已宣布最快 2022 年才可能見到 5nm 產品,英特爾又有在 10nm 產品比最早規劃晚了 5 年才量產的紀錄,實際量產時間還在未定之天)

早期半導體產業的硬傷-風險高、不利新創公司

如果講到台積電的成長歷史就不得不提到 30 年前的半導體產業結構,在台積電成立之前,全球的半導體企業都必須具備從晶片(IC)設計到晶圓製造的技術與能力,但這樣的產業結構有兩大缺點:

第一、IC的需求並不穩定時常大起大落,且技術落後風險相當大。

這邊可以舉一個例子,在所有的IC產品中耗用最多矽晶圓的是DRAM,供需狀況已算是相對穩定,但在 08 年金融海嘯後幾年內,原為第三大供應商的日本爾必達破產,德國奇夢達破產,台灣茂德破產,力晶下市,還有一堆被迫賣股求生垂死掙扎數年的企業族繁不及備載,相信台灣比較有資歷的投資人應該還對那段歷史記憶猶新,如果DRAM的風險都如此之大,更遑論其他的IC產品?

第二、晶圓製造工廠的起步價相當高,新創公司難以負荷。

一般而言, 8 吋廠的起步價約為 10 億、 12 吋廠約為 20 億美元,但這都只是技術成熟的落後製程,如果以最近台積電宣布的赴美計畫來看,一個具備先進製程晶圓製造工廠就需要 120 億美元,這還只是一個台積電產能很小的 12 吋廠。如果只做IC設計,只需準備數千萬美元的資本找來數百位工程師,就有機會在細分的IC領域取得一席之地。

台積電模式開創半導體新局

台積電在 1987 年成立時觀察到IC設計與晶圓製造分開的新商業模式可以改善既有產業結構的缺點,未來相當具有潛力。而專注生產客戶設計的晶片,不銷售自有品牌的IC產品成為台積電創立至今的最重要教條。

這種新商業模式的優勢可以觀察另一個例子聯發科( 2454-TW ),聯發科曾在中國山寨機當道時取得巨大成功,在 2014 年約擁有手機處理器 4 成的市佔率,但後續因產品開發方向不符市場需求, 2018 年市佔率掉到僅剩 11% ,市佔率衰退了 7 成以上,但聯發科沒有破產、沒有下市、也沒有虧損過,甚至股價幾乎都維持在 200 元以上,對於聯發科的損失就是EPS從 30 元掉到 13 元,因聯發科並沒有像一般DRAM公司有龐大的折舊壓力,並沒有產生多大的經營風險,未來的產品仍有機會扳回一城。如果是IC設計與晶圓製造一條龍的DRAM公司遇到這樣的逆風局,就可能面臨破產風險。

台積電 1987 第一年營收僅有 1.28 億元新台幣虧損 1.25 億元,最先進的技術是 3 / 2.5 微米( 3000 / 2500nm )跟Intel/IBM(IBM-US)等技術領先者差了接近 10 年。當時並沒有甚麼只負責IC設計的公司(Fabless),初期主要是靠英特爾等大廠把一些不重要的IC外包生存,不過台積電的出現導致不久後 90 年代初期只負責IC設計的Fabless公司如雨後春筍般冒出,帶動了台積電快速成長。 1995 年台積電營收成長到 288 億元, 8 年間成長超過 200 倍,帶動產業結構發生變化,。

1991 年三星成立晶圓代工部門, 1995 年比台積電成立更早的聯電( 2303-TW )放棄自有品牌產品,轉型為純晶圓代工廠,後續AMD(Advanced Micro Devices, AMD-US)也把IC設計跟晶圓代工廠分家,新公司即第三大的晶圓代工廠格羅方德,台積電的創新商業模式為半導體產業開創了新局。

堅持自有技術從 0.13 微米關鍵節點與對手拉開差距

2000 年以前晶圓代工產業成長相當快速,台積電在 1990 ~ 2000 年這段期間,營收CARG達到 55% ,當時產能擴充比技術實力更為重要, 2000 年代初期製程的領先者主要是Intel/IBM,領先台積電約有 2 年的時間,後進者包括聯電、中芯、新加坡的特許半導體等與台積電的差距不大,僅落後 2 年內甚至有時是並駕齊驅。當時台積電的競爭對手大多為追求新的製程快速量產,並不重視自有技術掌握,台積電則堅持土法煉鋼開發自有技術。

在 0.13 微米製程節點IBM早在 2000 年前就已完成實驗階段的開發,當時與台積電製程技術幾乎並駕齊驅的聯電打算在 0.13 微米這個節點超車台積電,於是選擇與IBM和英飛凌共組技術平台Worldlogic,並在 2000 年 5 月成功開發出第一顆SRAM晶片(新的製程初期會以SRAM晶片進行試產),領先台積電的土法煉鋼 2 個月。不過可能因IBM自己也有晶圓代工廠,在技術共享上有所保留,聯電在後續良率遲遲無法提升,最後實際的量產時間,台積電是 2003 年,聯電是 2004 ,反而落後台積電一年。

製程相對聯電落後的中芯、新加坡的特許半導體也都分別用技術移轉與技術合作等方式跨入 0.13 微米,因舊製程開發經驗對於新製程開發有所幫助,經驗累積下,台積電與後進者差距越來越大,目前除了三星與英特爾以外的競爭對手,與中芯保持最少 5 年以上的差距,其他則已經放棄 10nm 以下的製程開發計畫。

與三星的關鍵戰役-蘋果 A8 處理器

在iPhone 6 之前,三星夾著擁有面板、DRAM、Nand Flash、各種IC等完整零組件的優勢,獲得蘋果青睞,從 2010 年iPhone 4 第一款蘋果自行研發的處理器 A4 蘋果就找上三星代工,一直到 A7 處理器都是,效能一直是業界最佳。但三星自己也賣智慧型手機,甚至 2011 年也開發出自己首款智慧型手機處理器,蘋果的技術恐有被仿冒風險,因此 2011 年台積電積極搶單, 2011 年底,台積電跨部門組成百人團隊One Team進駐蘋果總部協助產品轉換。

當時蘋果的手機處理器也用了不少三星的矽智財(IP),轉換晶圓代工廠容易有侵權問題,過程相當困難,一直 2014 年台積電才成功搶下 A8 處理器訂單,等於從 A5 時代就開始布局,直到 A8 才取得訂單,自此台積電在高階手機處理器成為最佳選擇,在後來海思(華為專屬手機處理器設計廠商,在高階手機處理器的IC設計能力一般認為與三星並列僅次於蘋果)崛起的過程中取得極大優勢。

最後一塊拼圖-電腦CPU

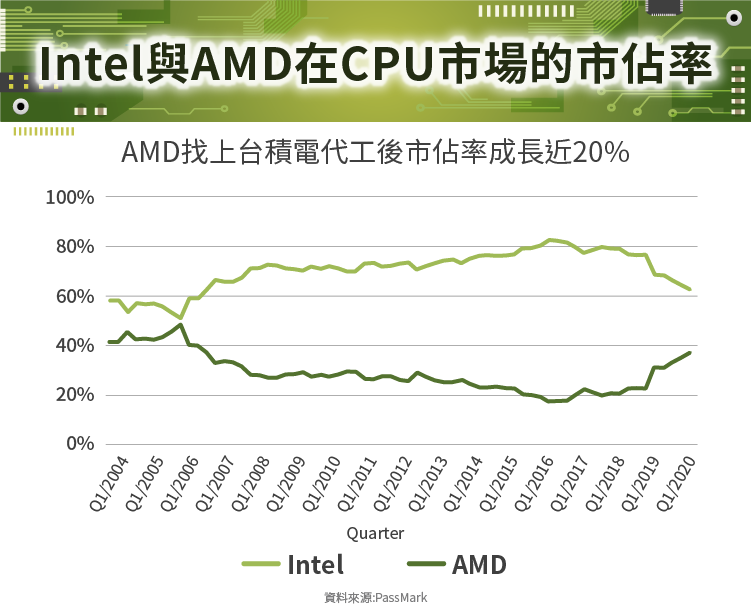

在 2018 年以前,雖然台積電在晶圓代工市佔率已高達 5 成,但只有非常少產生電腦CPU產品經驗,佔有電腦CPU市場超過 95% 的兩家廠商,英特爾是自行生產,AMD則主要找格羅方德代工, 2018 年格羅方德放棄開發 7nm 或更先進製程後,AMD便找上台積電生產CPU。根據AMD在法說會上的說法,目前AMD的CPU市佔率已經連續 11 個季度成長,除了AMD在IC設計上的努力外,很大一部分是台積電製程領先於英特爾所帶來的優勢,過去英特爾擠牙膏(早期英特爾因技術領先對手太多,很多人認為英特爾沒拿出最好的產品)的時代已經過去,未來英特爾處理器找台積電代工也並非不可能。

結論– 台積電技術優勢難以打破

台積電花了 30 年的時間從落後英特爾接近 10 年到 2017 年首度超越,靠的是新商業模式帶來比英特爾更快速的經驗累積,包括台積電的重要客戶GPU(Nvidia)與手機處理器(高通(Qualcomm, QCOM-US))等,讓台積電每年生產的IC橫跨各種領域,產品線之齊全遠優於競爭對手,開發新製程的學習曲線也就會更加快,目前先進製程開發進度已走在最前頭,除非面臨技術的重大改朝換代,例如:量子電腦取代現在的電子,否則台積電的領先優勢將很難被打破,未來可能對台積電發展產生阻礙的可能會是反壟斷的問題。

參考資料:

- 台積電公司財報

- 台積電公司法說會簡報

- 數位雜誌

- TrendForce

- WikiChip

- PassMark

- 透視台積電: 打造全球第一晶圓帝國

https://www.stockfeel.com.tw/台積電-半導體-製成-領先-三星-英特爾/

.png)