Future Tech

[转贴] 馬斯克賣碳狠賺 16 億美元,「碳交易」賣的究竟是什麼?

2021 年 5 月 3 日

作者

經緯創投

經緯創投

最近, “ 碳中和 ” 成為了無比火熱的新詞, “ 碳中和、碳達峰 ” 在今年兩會首次列入中國政府工作報告,且被列為 2021 年重點任務之一,中國領導人也做出了力爭於 2030 年達到碳排放峰值,並在 2060 年前實現 “ 碳中和 ” ,國務院和央行也都發布了相關的推動政策。

一時間,從實業公司到資本市場,都在好奇地討論它將給我們的未來帶來什麼改變,二級市場上甚至出現了很多衝擊漲停的 “ 碳中和概念股 ” 。碳排放並不是嘴上說說而已,還可以換成真金白銀。特斯拉( Tesla, TSLA−US )在 2020 年,依靠售賣碳排放積分,獲得了 15.8 億美元的營業收入,是年淨利潤的兩倍多,可以說特斯拉賣碳積分比賣車還賺錢。

對於突然火了的 “ 碳中和 ” ,相信大家一定有很多疑問——為什麼中國會在這個時間點提出,要在 2060 年前實現 “ 碳中和 ” ?後發國家一般都要大力發展工業,這就難以避免大量碳排放,我們有做好 “ 碳中和 ” 的準備嗎?碳交易聽起來像比特幣一樣魔幻,它能實現嗎?我們結合了很多優秀觀點,來分析 “ 碳中和 ” 的背景和未來。

碳達峰、碳中和是什麼?為什麼最近紅了?

“ 碳中和 ” ,是指自身溫室氣體的零排放。目前人類科技水平,生產生活中無論如何都會產生例如二氧化碳等溫室氣體的碳排放。我們現在說的 “ 零排放 ” ,並不是指不排放,而是透過使用可再生能源、可回收材料、提高能源效率,以及植樹造林、碳捕捉等方式,來將自身碳排放 “ 吸收 ” ,實現正負抵消,達到相對 “ 零排放 ” 。

基於此,就比較好理解中國領導人提出的 “ 2030 年碳達峰 ” 這個目標,因為中國是發展中國家,工業的成長離不開二氧化碳排放,但在 “ 2060 年碳中和 ” 的大目標下,需要在 2030 年讓碳排放達到最高峰,然後逐年下降。

為什麼是 2060 年?因為全球科學家達成了共識,人類需要在這一期限內實現碳中和,才能有更好的機率避免最嚴重的氣候災難,例如全球變暖問題,這要求人類社會共同努力。

如何實現 “ 2060 碳中和 ” 目標?聽起來很魔幻的 “ 碳交易 ” 是什麼?

光有各國政府的政治承諾還不夠,要想減少碳排放,勢必會帶來短期成本的上升,從企業獲利角度是動力不足的。此時, “ 市場之手 ” 成為了解決問題的有力武器,把碳排放量化,變成一個可以買賣的商品。

這種方法在人類控制酸雨問題中已經奏效。 20 世紀 90 年代,美國酸雨問題嚴重,二氧化硫會污染河流和土地,並讓建築物加速腐蝕。美國政府發明了市場方法來應對酸雨,對那些造成酸雨問題的企業設定排放上限,如果超過就需要去購買額度,不然會面臨巨額罰款。這種方法非常奏效,並且實施成本很低。

對於碳排放,未來每一噸排放量都意味著金錢損失,它將改變人們對這些東西是免費的傳統想法。“ 碳交易 ” 即是政府為企業的溫室氣體排放設定上限,並把這個量用排放配額的形式分配或者出售給企業,每個企業都可以購買和出售排放配額。參加交易的製造工廠、電廠等企業可以根據各自的配額進行調整,如果削減了排放量,就可以出售餘量,或是把它存起來備用;如果用盡了現有配額,那就需要購買更多的配額,而購買價格通常具有懲罰性質。

隨著時間推移,政府可以降低排放量上限,讓配額更加稀缺,加大價格壓力,從而促進企業減排,以此釋放市場競爭,推動節能和清潔技術的使用。

目前歐洲和美國加利福尼亞州已經在採取這種方法。中國自 2011 年開始,啟動了地方碳交易試點工作。湖北官方在今年 3 月表示,全國碳市場將在 6 月底前啟動線上交易,國家生態環境部正式印發《碳排放權交易管理辦法(試行)》,首先為 2225 家電企開始正式註冊,誰能夠在發電、生產過程中減少碳排放,積攢足夠的碳排餘額就可以出售獲利。

而碳排放比較大的石化、化工、建材、鋼鐵、有色、造紙、航空等八個重點產業,也將逐步納入交易市場,像電解鋁這種能耗大的產業,就有很大可能進入。這些產業排放高的企業,將是碳交易市場的主要買家。

另一方面,新能源(光伏、風電、水電)、電動車、環保等相關企業,將是碳交易中的主要賣方。以及那些節能減排做得好的公司,可以出售額外的碳排放配額給需求方。如果中國實現了全國範圍的碳交易,那將是全球規模最大的碳交易市場,因為還沒有人在這樣大的經濟規模上進行這種嘗試。

特斯拉主要靠 “ 賣碳 ” 獲利?科技巨頭們都做了什麼?

科技巨頭普遍積極參與碳中和計劃。

從個人層面來看,微軟( Microsoft, MSFT−US )創辦人比爾・蓋茲就是其中一位,他每年需要大量坐私人飛行出行,但私人飛機無疑是造成碳排放的一大原因。當然,蓋茲沒有因此放棄坐私人飛機改成普通航班,而是每年直接花費 700 萬美元來抵消個人的碳足跡,也就是為自己超標的碳排放買配額。蓋茲另外投資了很多碳中和項目,特別是碳捕集、利用與碳封存技術( CCUS )等等,這些是透過間接方式來減碳。

當然,對碳交易最積極的是特斯拉。在 2020 年財報中,特斯拉首次實現了年度獲利( 7.21 億美元),其中賣碳積分帶來了 15.8 億美元的收入,是淨利潤的 2 倍多。

美國並不是全國實行碳排放積分政策,有 11 個州要求汽車製造商在 2025 年之前,需要銷售一定比例的零排放汽車。如果達不到足夠數量,那麼就得去購買碳排放積分來彌補差額,從而避免巨額罰款,於是特斯拉就成為了 “ 賣碳翁 ” 。

雖然特斯拉並未在財報中揭露購買其碳排放的企業名稱,但事實上, 2019 年美國車企通用汽車( General Motors, GM−US )和歐洲車企菲亞特克萊斯勒,都表示自己向特斯拉購買其在美國的碳排放額度。菲亞特克萊斯勒在全球已經支付了 18 億歐元,來購買碳排放額度。

其他科技巨頭也紛紛嘗試 “ 碳生意 ” 。蘋果( Apple, AAPL−US )公司在 2020 年的秋季發表會上,宣布取消 iPhone 附帶的耳機和插頭,將為其生產和物流等環節每年減少 200 萬噸碳排放。

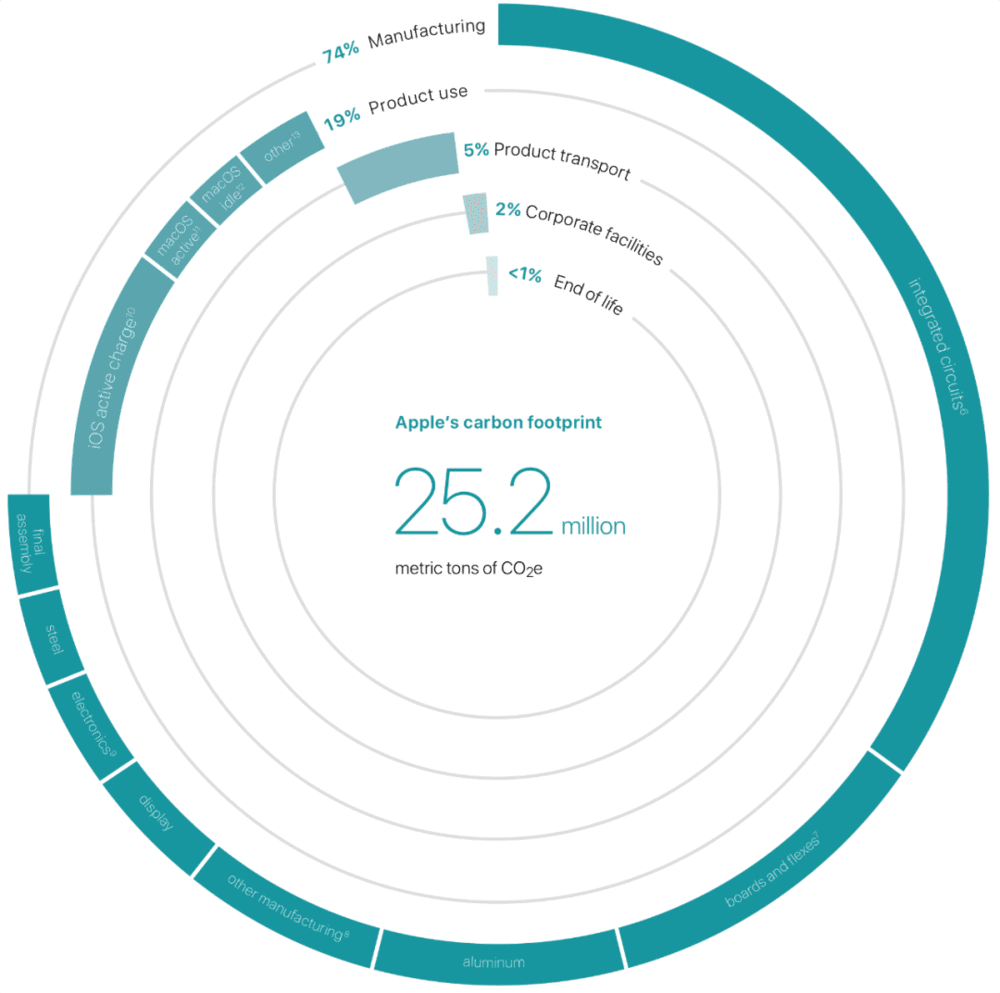

根據蘋果 2020 年環境報告,整個公司 2019 的年排放量為 2510 萬噸。其中辦公營運的碳排放基本為 0 ,碳排放集中在產品的生產、流通和使用環節。以 iPhone 11 pro Max 為例,一台設備的全生命週期大概排放 86 千克的二氧化碳,其中 78% 是製造環節產生, 3% 是交通環節產生, 18% 是全生命週期用的電力導致的排放。

▲蘋果的碳足跡( 2019 年)。圖片來源:虎嗅網

騰訊( 00700−HK )是中國科技巨頭中,對碳排放比較重視的公司,與蘋果類似,騰訊也採取了兩條路並行的方式,一是自身在能耗方面實現節能減排,如數據中心、伺服器、辦公大樓等節能減排;二是用數字技術,透過龐大的騰訊生態公司,來提升各產業的能效和降低碳排放。

例如對於耗電巨大的數據中心,可以把選址放在風電、水電、光伏等綠色能源充裕的地區,並且採取更高效率的製冷和供配電架構,來減少碳排放。隨著越來越多國家和地區承諾要在 2060 年前實現 “ 碳中和 ” ,全球碳市場都在積極擴張,目前全球正在運作的碳排放交易體系已達到 21 個,全球碳交易市場每年交易規模超過 600 億美元。

中國作為後發國家,為什麼敢於挑起 “ 碳中和 ” 大旗?

長期以來,發展中國家都傾向於認為,不應該與污染數十年來不經控制的已開發國家,承擔同樣的減排負擔。例如中國從農業體係向工業體係發展過程中,高速公路經濟成長往往會伴隨著高碳排放,歐美國家已經走過了先發展後治理的進程,但發展中國家也有追求發展的權利。

並且隨著全球分工協作的產業鏈形成,很多碳排放較大的製造環節都設在了發展中國家。所以今天盲目限制後發國家的碳排放是有失公允的,甚至有打壓後發國家的嫌疑。例如歐盟曾威脅稱,如果中國不減少排放,就將徵收 “ 碳關稅 ” 。但中國現在承諾以身作則,提出 2060 年實現 “ 碳中和 ” 的目標,符合成為超級大國的抱負。中國的承諾也是極具魄力的,因為這意味著這個超級經濟體需要轉型。

從生產食物,到消耗能源的方式,都需要改變。例如在效率低下的畜牧業中,牛排放的屁也是溫室氣體的核心來源,我們可能需要大力發展人造肉(無論是植物基還是動物基的人造肉);化石能源的排放也佔據大頭,那我們就需要讓電動車替代燃油車,並且要用 “ 綠色電 ” ⋯⋯。

丁仲禮院士曾說過: “ 排放權就是發展權,對於發展中國家來說更是基本人權 ” 。 “ 碳中和 ” 背後的能源競爭和產業變革,其影響是極其深遠的。

遠川研究所科技組曾撰文指出,美國在 19 世紀下半葉的崛起,就離不開其打造的最具時代性的 “ 原油體系 ” 。 “ 高效煉化技術−全新輸油管道−創新汽車生產線 ” ,最終形成了 “ 生產−傳輸−利用 ” 的循環體系,成功取代了由英國主導的 “ 煤炭體系 ” ,大大加速了美國工業的發展。 “ 生產−傳輸−利用 ” 的循環體係也成為了二戰後美國石油霸權的基石。

與之形成鮮明對比的是,中國每年在進口石油和能源安全上的投資是天文數字。而要真正打破這個局面,中國需要的是一次在能源領域的創新革命。這便是如今最熱的賽道: “ 矽能源 ” 革命,即由光伏−特高壓−新能源車組成,對應一個新的 “ 生產−傳輸−利用 ” 循環體系。

不可否認的是, “ 光伏、特高壓、新能源 ” 這個循環體系,在 2020 年都相繼迎來了突破和發展,中國能源大三角正逐漸完備,也給了決策層 2060 年實現 “ 碳中和 ” 的信心。在 “ 清潔能源 ” 政治正確的外衣之下, “ 碳中和 ” 的本質,是一場矽能源取代碳能源的能源革命。

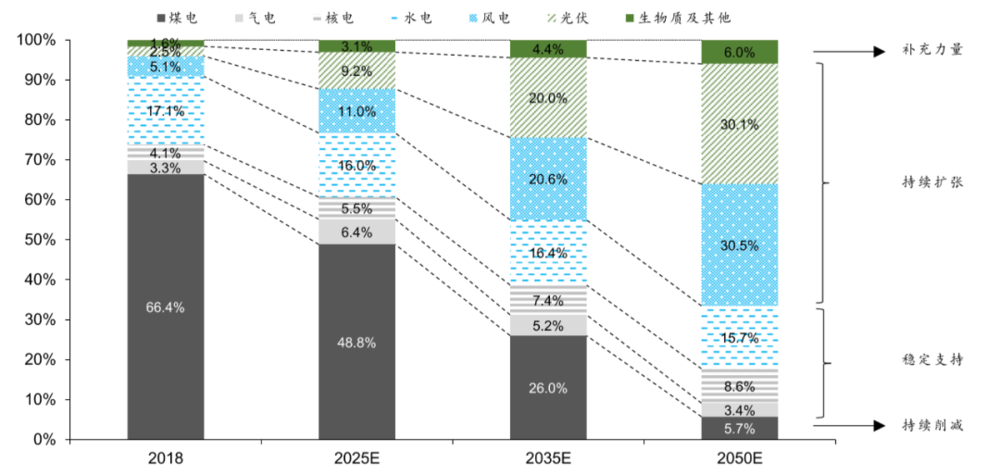

▲2050 年中國化石燃料發電佔比有望從 70% 降低至 10% 。圖片來源:華泰證券

中國外交部發言人汪文斌曾指出,中國現在的可再生能源容量(光伏、風電、水電裝機量)達到了全球的 30% ,無論在投入還是規模上都領跑全球。

按中金公司研究部各產業組測算匯總,我們預計到 2060 年 70% 的能源將由清潔電力供應,約 8% 將由綠氫支撐,剩餘約 22% 的能源消費將透過碳捕捉方式,從而實現碳中和。

“ 碳中和 ” 如何透過資本落地?

在背後推動碳中和的 “ 市場之手 ” ,左手是上文提及的 “ 碳交易 ” ,右手就是影響力投資。與以前更側重公司財務層面的分析相比,影響力投資更專注於企業的社會責任,它是一種投資機構評估公司的方法。

20 世紀 70 年代初,米爾頓・弗里德曼( Milton Friedman )寫下了一個著名觀點:企業的社會責任就是追求利潤。但有人一直持反對態度,例如影響力投資之父羅納德・科恩認為,資本應該為迫切的社會問題提供解決方案。

哈佛商學院曾做了一項研究,發布了 1,800 家公司所造成的環境破壞。這些公司中,有 252 家公司每年造成的環境破壞超過了獲利。在一個擁有影響力加權帳戶的世界裡,這些公司將成為虧損公司。另外,其中 543 家企業造成的環境破壞相當於其利潤的 25% 或更多,這 1,800 家公司每年給環境造成 3 兆美元的損失。

影響力投資要求投資者能夠從利潤和環境影響兩個維度來看待業績,來做出投資決策。這與 ESG 投資很類似, ESG 即環境、社會和公司治理,也是把企業社會責任納入評估分析體系中。但這些評估方法面臨的問題都是,如何把社會責任量化?

如今,比較各公司的碳排放情況是良好的入手點,現在大約有 56 家公司採用某種形式的影響力評估,例如法國達能集團,於去年開始公佈經碳排放調整後的每股盈餘。一方面透過 “ 碳交易 ” 直接令企業可以透過節能減排獲得收益,另一方面透過影響力投資或是 ESG 投資令資本傾向於投資環境友好的公司,這都是實現 “ 碳中和 ” 的重要抓手。

在全球實現 “ 碳中和 ” 的過程中,風險投資機構也大有可為,數位化和智能技術的大範圍應用,都將為碳中和提供強勁驅動力,實現節能減排與數字經濟的雙重發展。

2021 年是 “ 碳中和 ” 元年,隨著 “ 2060 年實現碳中和 ” 目標的提出,中國經濟的能源轉型和結構性升級將進入快車道。在實現 “ 碳中和 ” 的過程中,也勢必伴隨著電動車滲透率提升;工業網路滲透率提升;雲端運算、AI、智慧城市等智能技術的高速公路發展等等,這些領域都會為節能減排貢獻巨大的力量,這也意味著風險投資機構的大機會。

“ 行遠自邇,登高自卑 ” ,碳中和願景必然來自持續的科技創新。每一次有意義的投資,都是這個大變革時代的一份推進力。

https://www.stockfeel.com.tw/碳排放-馬斯克-碳交易-碳中和/

More articles on Future Tech

Mega money, unfathomable violence pervade thriving underground doxxing scene

Created by Tan KW | Aug 12, 2024

Google-commissioned report claims early adopters already enjoying fruits of gen-AI labor

Created by Tan KW | Aug 12, 2024

CrowdStrike president cheered after accepting 'Epic Fail' Pwnie award

Created by Tan KW | Aug 12, 2024

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

2

save malaysia!

3

4

save malaysia!

6

M+ Online Research Articles

Vetece Holdings Berhad (VTC) - Driving Growth In Tandem With Its Technology Partners

8

save malaysia!

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....