ARANK 生产的是直径3寸至10寸,长度可达 6公尺的圆筒形实心铝坯。铝坯是半成品,需要再加工才能制成各种不一样的铝制品。铝制品在我们的生活里无处不在,例 如汽车零件,啤酒以及汽水铝罐,建筑业的铝管,家里的窗口和门,电器制造工业以及等等。ARANK属于制铝业里的中游制造商,主要是从铝沙或再循环铝提炼 成铝坯(Aluminium Billets),主要客户都是下游的铝品厂商,例如LB Aluminium (9326)。

ARANK的灵魂人物是董事经理Tan Wan Lay,现年45岁,却已有20年的铝业经验。他在1986年学成后即投身铝业。进入廖兄弟铝业(LB Auminium Bhd.),从基层做起,到1993年已升为高级生产经理,同年跳槽至另一家上市公司齐力金属(Press Metal)担任生产经理,1997年自立门户,出来创业,创立台湾鑫丰金属公司(Shyen Horng Metal Sdn. Bhd),从事制造铝坯。鑫丰是亿能的最主要子公司。(资料取之于十面埋伏前辈。http://klsecompany.blogspot.my/search/label/ARANK)

截至2016年1月31号的季度报告,ARANK的产品大多数销售于大马,占了67% ; 其余的19%出口至东南亚国家,14%出口至澳洲、中国、欧洲、中东、南亚和非洲。

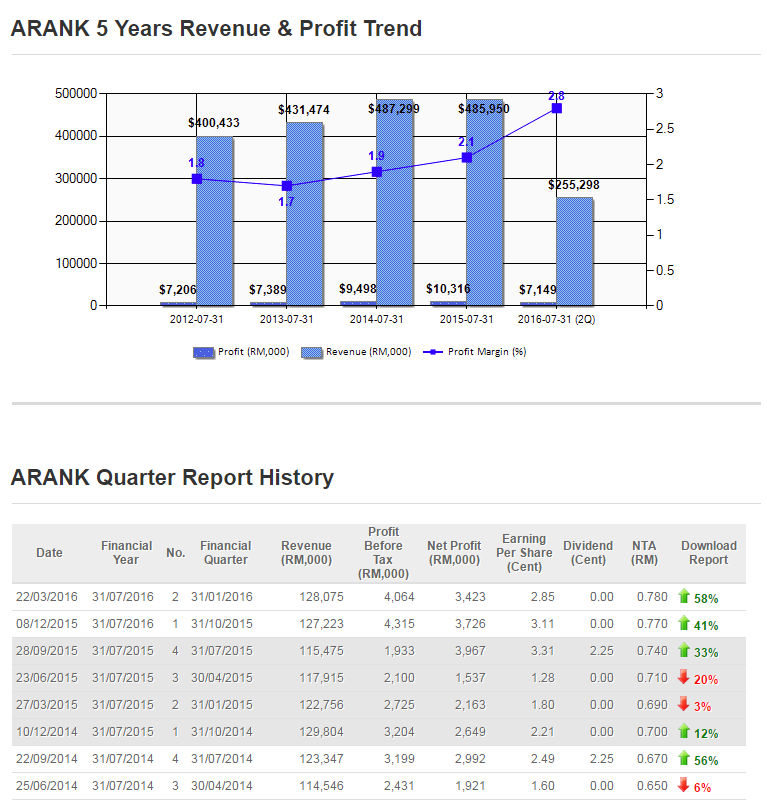

从上图可以看得到ARANK的销售额从2012年就一直成长至2015年才稍微回跌。 2016年2个季度的销售额就已经相当的可观了,如果可以维持首两季的业绩,今年就可以突破5年的新高。净利率方面也从2013年的1.7%进步至 2016年的2.8%,也符合制铝加工业的盈利标准。

ARANK打从2005年上市以来就没间断的派息给股东,最高纪录是2006年至 2008年的3.5仙,如果根据当时的平均价格RM0.40来算的话,周息率达到惊人的8.75%!跟着股价的提升,截至2015年的派息2.25仙也有 差不多3.2%的周息率哦。根据笔者做的5年记录,ARANK会派发盈利的23-40%作为股息回馈给股东们。加上一间公司能够持续的派息长达十年,也显 得出管理层的诚信吧。

上图是笔者根据ARANK季度报告做的5年功课。里头有几项数据可能对读者分析该公司有所帮助。

- 先说不好的,ARANK从2011年开始就是一家净负债公司,不过截至2016年首季度已经将负债值减少至RM10MIL。

- 2015年的Q2开始,FreeCashFlow开始回复Positive了;C/E Ratio提升至10.% ; D/A RATIO 也减少至0.37,公司的整体财务状况也变得比较健康了。

- Retained Profit从2014的Q1,RM16mil成长至2016年Q1的RM33mil。其中更在2013年的1月派发了2:1的红股

- 还有一点可以注意的是该公司2016年Q1的NTA是 RM0.78,截至今天的股价RM0.695,是不是被低估就见人见智了。

ARANK在最新两个季度都取得不错的成绩,股价也随后走高来到了接近RM0.70的 历史高位。到底ARANK能不能尾随最近爆涨的PMETAL一起升空?这谁也说不准,笔者很怕死的继续观望中,确保股价到了所预设的安全边际才会出手。最 近的股市的比较反常,例如业绩好的被抛售,业绩不好的股价却不动如山,实在让人捉不着头脑,读者们买进之前务必勤做功课,以求把风险减至最低。

祝大家投资愉快!

-CT Boy-

ckwan11d

Thank you.

2016-04-26 14:23