*由于完整讲解,所以文长慎入。。

FORMOSA PROSONIC INDUSTRIES

没错,FPI的全名,就是FORMOSA PROSONIC INDUSTRIES,中文名字叫做台湾联友,是一家音响系统的制造商,他拥有强大的音响专家团队,无论在涉及,制造和销售音响系统上,都是一家高素质的公司,而且拥有30多年的经验。。

他主要的业务是上述的几种,总结来说,就是生产,做涉及,还有做支援等等的业务。

他主要的业务是上述的几种,总结来说,就是生产,做涉及,还有做支援等等的业务。

这是公司的工厂分布图,FPI集团的子公司Acoustic Energy Limited的总部是位于英国的Cirencester的,他的品牌是叫做AE,但是这家已经被FPI卖出去了,所以目前来说,他的工厂是集中在亚洲也就是大马和台北而已。

公司的主要产品

钢琴,吉他,鼓等等的乐器

传统的音响系统,这种市于比较高追求的玩家音响,也包括一些汽车的音响系统。

追上潮流的无线音响系统

过去表现

好了,了解了该股的底细后,接下来我们要了解该公司过去的表现如何了。。

这个是公司过去7年和今年的业绩,可以看得出在2016之前,其实公司的走势是逐步往下的,而2016底部后,业绩就逐步往上发展,而今年单单9个月的营业额,已经超越了去年全年,如果第四季的业绩稍微ok,那么全年就铁定能够成长了。。

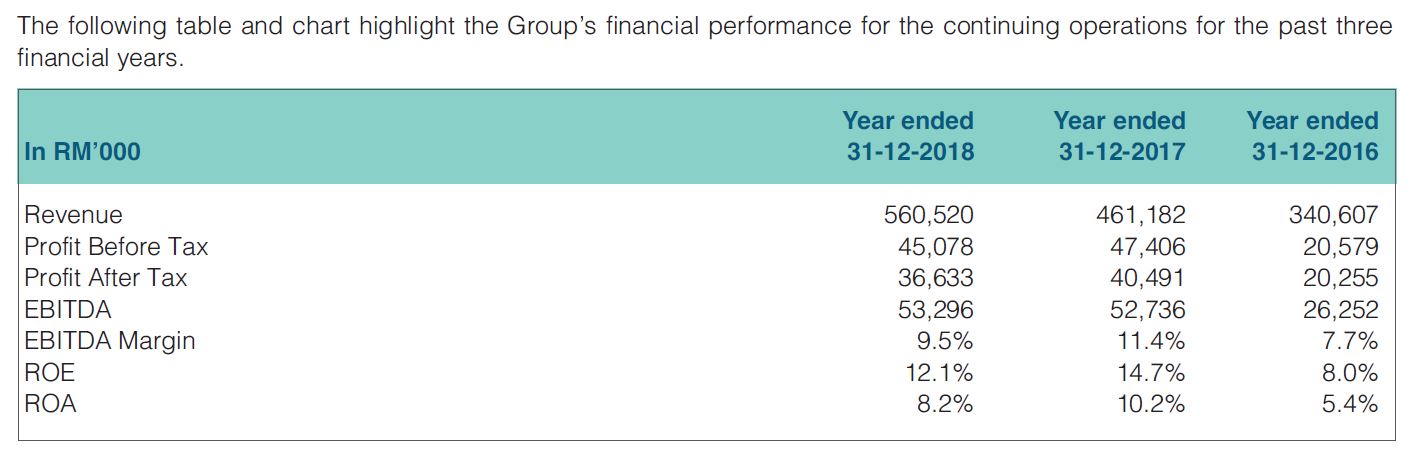

而年报里,一般上都会提供5年的数据的,但是他只提供3年的数据,我以为他只是把比较漂亮的数据放出来,不漂亮的不放,但是他的解释是放出还在持续的营运数据,相信是他卖掉了英国部分业务所以重做那条账吧,不过如果没记错应该是2017年卖掉的公司,不过不管他了,天哥是认数目字不认人的,所以上述数据都是他依然在营运的业务数据,从上述数据来看,营业额是逐年增加的,而且他的EBITDA也是逐年增加的,虽然净利第三年有稍微减少,但是整体而言,上述数据算是非常漂亮了。

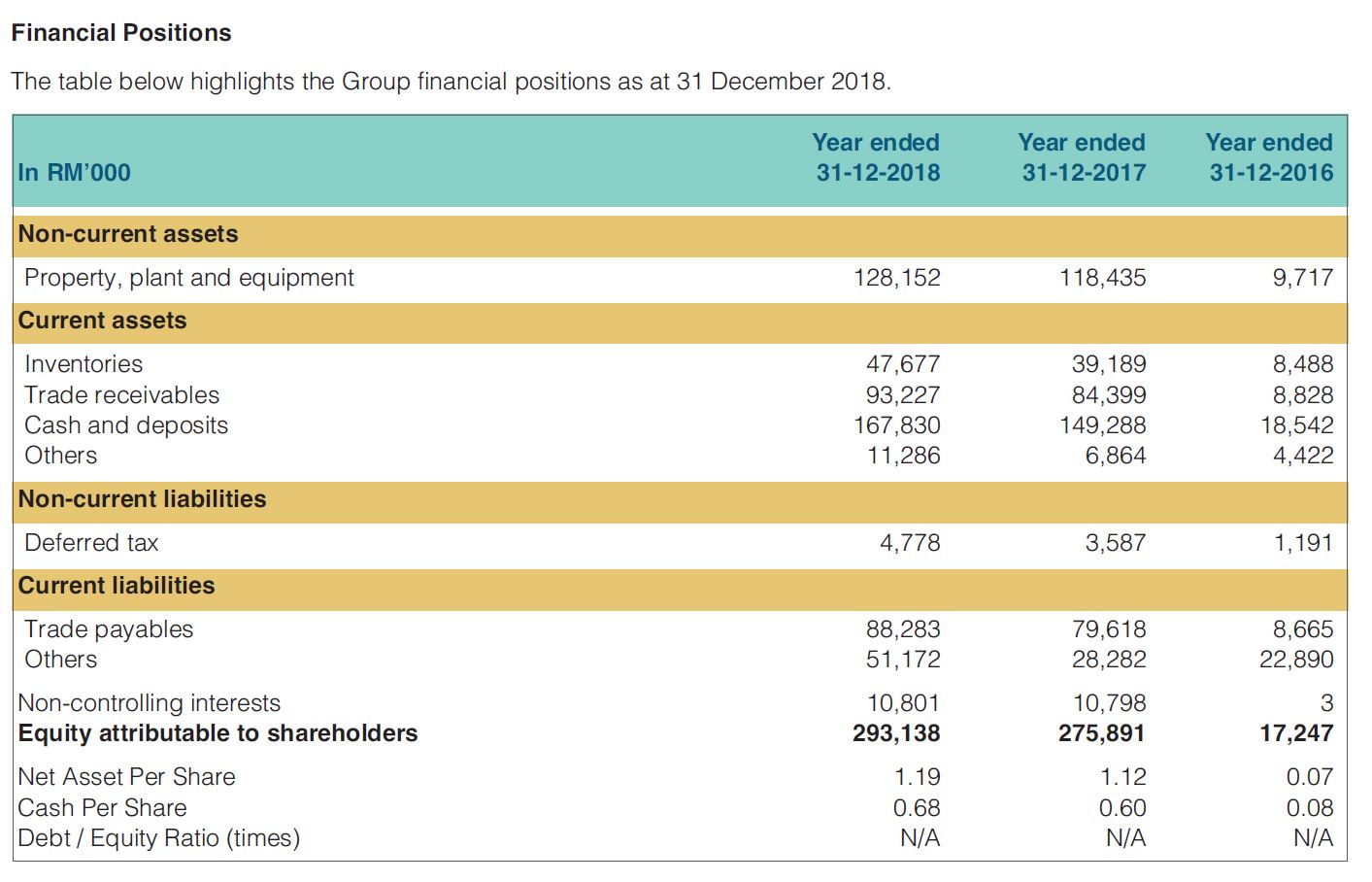

公司近三年的资产负债表,从上述数据来看,公司的资产负债相当的健康,因为公司最大的资产就是。。现钱=。=,而值得一提的是,其实公司也是一家净现金公司,他是0债务的,唯一最大的债务,就是trade payables而已,单单trade receivables就足以还清payables了,还有少许余额,所以基本上公司的资本素质算是不错了的,最重要是净现金公司。但是比较好奇为什么2016的数据会相差那么远,不过那个3-4年前的事就很难追溯回来了,看未来吧。。

台湾老板

其实这家公司,如果说他算是一家台湾公司也不为过。。

大股东WISTRON CORPORATION持股接近28%,是公司的最大股东。而第二大股东是PNB,在2009年的时候,其实PNB是持股高达25.6%的,算是非常大的股权,但是值得一提的是,PNB的股权截止11月多为止,就跌出了5%,也不再是第二大股东,如无意外当下他的股权已经完全卖完了,符合PNB要重整投资组合的计划。所以总的来说,当下FPI就是台湾公司就对了。。

值得一提的是,wistron corporation本身就是一家在台湾上市的公司,而且市值是高达800亿,你没看错,是800亿(虽然是台币啦)的公司,而且公司近年来的业绩和表现其实都相当不错,重点是公司在过去并没有为子公司FPI提供生意,但是在2019年,之前有一份报道有说到,母公司开始有弹一点生意给FPI做,所以如果属实,那么我相信未来几年FPI的生意基本恐怕是做不及了,因为他除了母公司外,外面还收到了一单较大的合约。。

高股息的净现金公司

台湾公司有一个比较好的地方,就是他们派股息相当大方。。

过去10年来说,无论经济好不好,公司都持续派发股息,而近几年公司重组漂亮后,股息更持续往上攀升,如果以今年的业绩来看,多两个月宣布的股息,应该可以做到10-12sen,对比当前的股价来说,其实已经高达6.25-7.5%,算是非常不错的股息公司了,毕竟公司本身就是一家净现金公司,他派出赚幅的5-60%,剩余的还可以继续扩充,是非常不错的。

2018年的10sen股息,其实只是派出了67.5%的ratio而已,如果2019财政年下来他赚幅更高,那么派出12sen应该也不是大问题,ratio还是保持差不多,但是最重要还是第四季的业绩还不错,就没问题了,但是不要想太远,天哥是认为10sen股息应该没问题。

PNB是他最大的隐忧,因为他持续卖票而且他的票那么多,绝对不是开玩笑的,所以股价从2块多被炸到最低时候的1.48后一直撑着,慢慢的卖压就消失了,股价也开始慢慢恢复稳健的上升了,所以有理由相信,最坏的情况已经过去,接下来只要公司的基本面继续好,股息等等继续上升,那么股价就是时候要表现了。。

未来前景

根据国际市场研究公司technavio的报道,说明在2018-2022年,国际音响市场会有一个4年17%的复利成长市场,主要带领这一股成长的原因是市场正在兴起无线音响设备,人民的习惯有逐渐改变的趋势,所以相信公司能够从中受惠。(从2018-2019年的业绩来看,也证实了这个研究的准确性),而且公司目前跟母公司有一点生意来往,算是策略性的与母公司tie-up了,相信这家连续10年持续出现在forbes global 2000的公司,能够为FPI带来一定的贡献。而根据投行预计,FY2019也会是一个创记录的年份,截止2019年第二季,每股的净现金也高达65sen,算是非常强劲的balance sheet。

隐忧

汇率对FPI来说,也是一个问题,因为FPI本身是要马币走弱,他才有更大的受惠,主要原因是他的顾客很多都喜欢用美元结算所致,所以最近马币在走强,多多少少是对他有点不利的,而且大马也会逐渐的调高最低薪金制,相信不多不少也会对公司的净利照成一定的影响,也是需要提防的一些问题,但是如果生意能够继续做大,那么这些就是小问题,如果生意保持不变,那么这些就会是大问题了。。

PRICE : 1.59

EPS : 15.77

DIV : 10 SEN

PE : 10.08

DY :6.29%

一般上天哥投资股票,都喜欢看两样东西,一个就是该股的基本面好不好,犹如企业到底未来是否有更大的前景,他的净利是否有在成长,他的股息到底高不高,而第二个就是该股是否从高位下跌了很多下来,因为天哥不喜欢追着去,要买得够多和够安全,必须等股价跌了很多,然后开始有筑底的迹象,才动手去投资,虽然捞底比追高来得慢看到效果,但是天哥又不是七老八十,还有很多时间,最重要就是每一笔投资都是安全的,才能确保自己的资本是只升不跌嘛。而这家公司,正正就是符合天哥的概念,未来前景不错,股息够高,净利也开始成长,加上他已经从最高两块多下跌到最低1.48左右,过后就一下子接近1.7了,而最近有慢慢回调回去1.6以下,投资机会又再次显现了,最重要的是,天哥预计接下来派出的股息将高达10-12sen,如果预计准确,那么乖乖收股息就赚6-7%了,算是相当不错了。其实最重要的是公司的业绩最少有保持当下的情况,那么投资个5年的话,最少也收回了5-6毛钱了,变相成本就拉到接近1块了,如果5年他只起鸡碎那么多去到2块,也算是人为开翻了XD,当然,最重要还是要留意着他的基本面如何,如果基本面变坏,那么就不能这样投资了,所以一切一切,都取决与该股的基本面到底能不能越做越好,希望他接下来的日子可以越来越好,为天哥贡献点牛扒来吃吃吧~。~

你的一个小小的like或share,是让我们用心整理更多好文章的最佳鼓励和动力哦^。^

HAPPY INVESTING

BY ~ 第一天

uptrending

Better write in Chinese

2020-01-12 11:03