南洋行家论股

【行家论股/视频】IOI产业 潜在上涨空间24%

https://youtu.be/OleXoT0jHww

分析:达证券

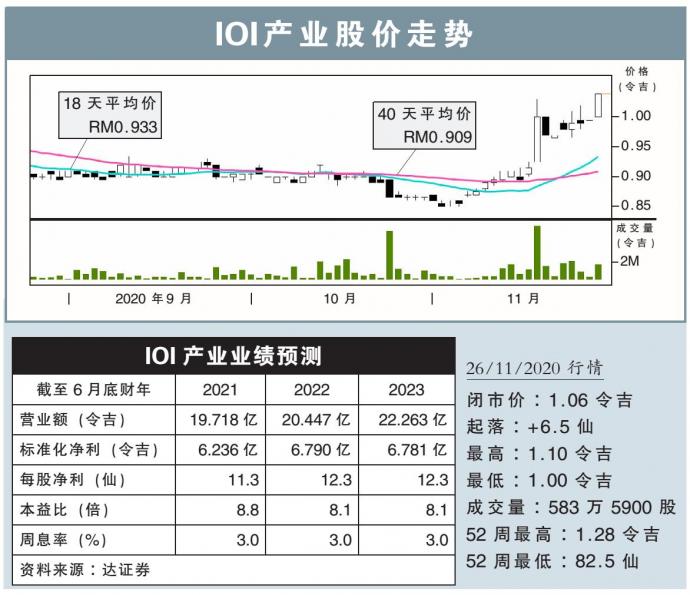

目标价:1.24令吉

最新进展:

IOI产业(IOIPG,5249,主板产业股)在2021财年首季,净赚1亿9210万9000令吉,按年增长16.86%。

该公司向交易所报备,首季营业额年增22.09%至6亿5967万1000令吉。

首季净利和营业额双双走高,归功于产业发展的销售增加。

行家建议:

剔除外汇收益后,IOI产业核心净利在2021财年首季达1亿7520万令吉,高于预期,占我们和市场全年预测的32%与31%。

这归功于中国产业销售表现强于预期。

调整了今财年的销售数据后,我们把今明后财年盈利预测,分别上修14%、3%和1%,但维持17亿、20亿与22亿令吉新产业销售预测。

管理层认为,在冠病疫情肆虐之际,市况继续充满挑战,因此现阶段仍不愿给出2021财年销售预测。

尽管如此,该公司将利用数字市场能力,通过在线平台加快销售,并采取积极的销售和营销策略,及把重点放在中价位的产业上。

投资产业方面,该集团已采取各种积极措施留住租户;至于酒店业务,该集团的营销团队将在适应新常态下,推销服务。

根据2021财年股价对账面净值0.5倍,我们把目标价调高至1.24令吉,等同有24%的潜在上涨空间,维持“买入”评级。

https://www.enanyang.my/行家论股/【行家论股视频】ioi产业-潜在上涨空间24

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Good Articles to Share

2

Good Articles to Share

'God helped me': Altadena man battled flames to save house | REUTERS

3

Good Articles to Share

4

Good Articles to Share

5

Good Articles to Share

6

Good Articles to Share

7

Good Articles to Share

8

Good Articles to Share

Global dengue surge: Singapore fights back with more mosquitoes

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....