南洋行家论股

【行家论股/视频】和乐精密控股 欧洲订单料复苏

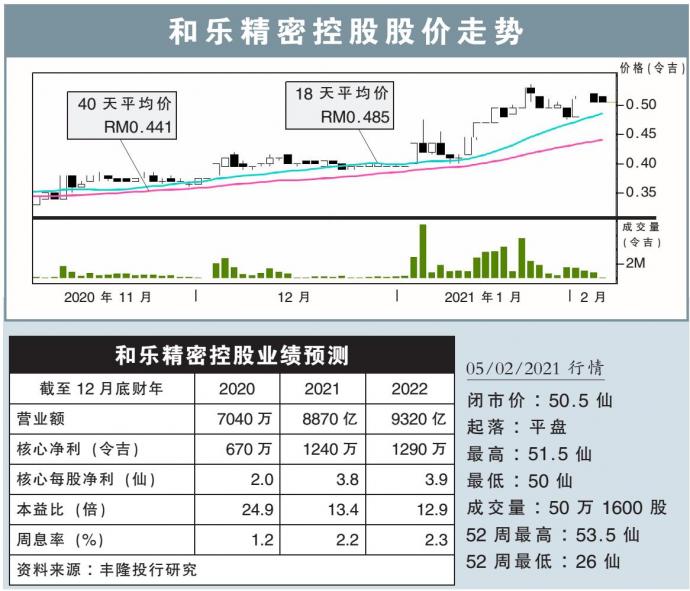

分析:丰隆投行研究

目标价:46仙

最新进展:

随着商业环境逐渐转好,和乐精密控股(HPMT,5291,主板工业股)今年首季的厂房使用率已达到65至75%。

由于受到疫情的冲击,在市场需求低迷之下,该公司去年的生产使用率仅达50至60%。

行家建议:

我们与和乐精密控股管理层沟通之后了解到,随着模具、精密零件、电子,以及汽车领域皆逐渐回暖,这家工业切割工具生产与分销商今年的前景已较为乐观;其厂房使用率也料可逐步提升。

和乐精密控股的业务目前并未受到管控令2.0的影响,不过公司已建议客户提早下订单,以避免未来出现更严格的封锁。

和乐精密控股去年业绩表现差强人意,主要是因为欧洲的销量严重受到疫情的影响;不过,大马和日本市场支撑了去年的营运表现。

随着欧洲各国开始为人民注射冠病疫苗,我们预料当地的订单需求将复苏,并有继续往上提升的潜力。

我们因此调高和乐精密控股2021年盈利预测7.6%,并在强势复苏的环境之下,将其估值从11倍本益比,调高至12倍,即46仙目标价。

维持“守住”评级。

https://www.enanyang.my/行家论股/【行家论股视频】和乐精密控股-欧洲订单料复苏

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Good Articles to Share

2

Good Articles to Share

3

Good Articles to Share

'God helped me': Altadena man battled flames to save house | REUTERS

4

Good Articles to Share

5

Good Articles to Share

6

Good Articles to Share

Global dengue surge: Singapore fights back with more mosquitoes

7

Good Articles to Share

8

Good Articles to Share

Meta makes shocking move and appoints Dana White to board of directors #shorts

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....