南洋行家论股

【行家论股/视频】益纳利美昌 私配每股盈利稀释9%

https://youtu.be/J415pF0LLUA

分析:达证券

目标价:4.33令吉

最新进展

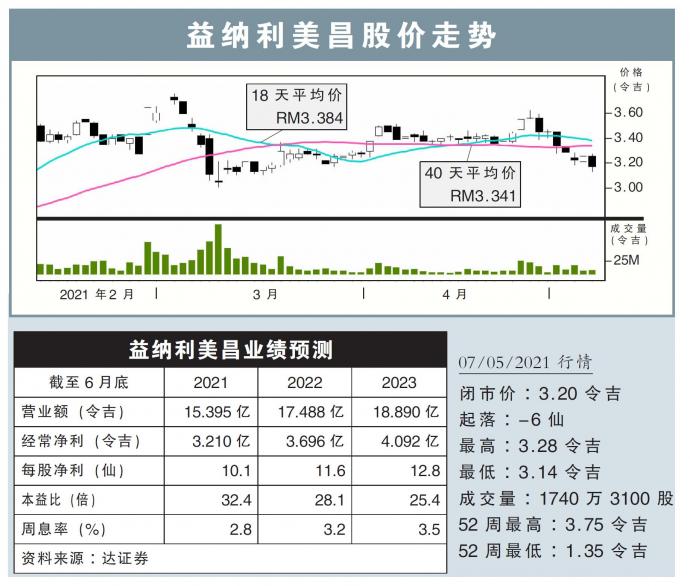

益纳利美昌(INARI,0166 ,主板科技股)计划私下配售3亿3300万新股,相当于占总股数10%,估计可在今年下半年完成。

同时,每股发行参阅价为3.20令吉,可筹资近11亿令吉,主要用作资本支出、收购和投资用途。

其中,资本开销包括买新生产设备,及新增生产空间,以满足新客户带来的订单。

行家建议

虽然私配建议将稀释每股盈利,但我们仍看好该建议,因为筹资所得,将很好地派上用场,特别是用在规模较大,且具增值性质的收购和投资。

同时,还能减轻财务报表上的潜在压力;每股盈利估计会被稀释9.1%。

更重要的是,透过私配活动,该公司有机会吸引到策略投资者,以达成协同效应。

这项建议完成后,我们估计该公司手持净现金,会从3月底时的7亿5530万令吉,提升至18亿2090万令吉。

综合考虑后,我们维持财测、“买入”评级,及4.33令吉目标价。

我们一直看好该公司增长前景,尤其是有望从5G科技高度商业化后受益,且赚幅高过业界,及财务状况稳定。

关键下行风险,包括冠病疫情拖延长久、全球贸易紧张升温、令吉兑现美元走强,及商品价格激增。

https://www.enanyang.my/行家论股/【行家论股视频】益纳利美昌-私配每股盈利稀释9

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-09

INARI2025-01-08

INARI2025-01-06

INARI2025-01-04

INARI2025-01-03

INARI2025-01-03

INARI2025-01-03

INARI2025-01-03

INARI2025-01-03

INARIMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

2

3

Good Articles to Share

CEOs are 'overall optimistic' on US economy under Trump: Boston Consulting Group

4

Good Articles to Share

5

Good Articles to Share

6

Good Articles to Share

Global dengue surge: Singapore fights back with more mosquitoes

7

Good Articles to Share

Meta makes shocking move and appoints Dana White to board of directors #shorts

8

RHB Investment Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....