南洋行家论股

【行家论股/视频】联昌国际 贷款增长或走软

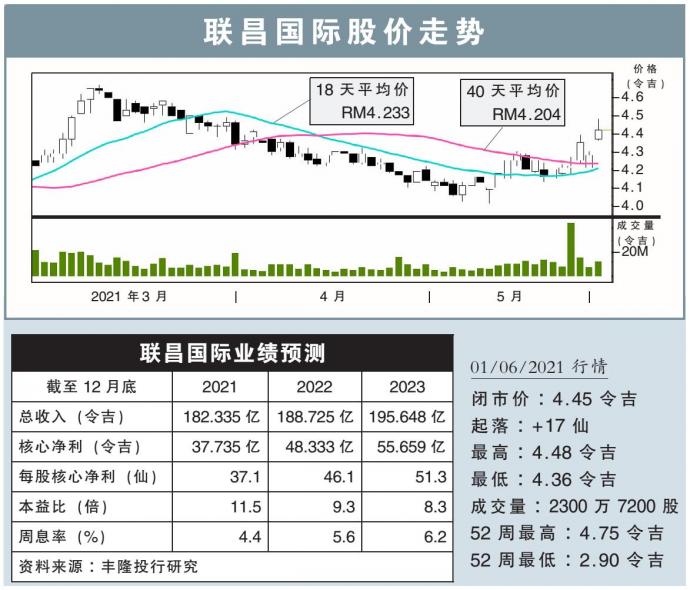

分析:丰隆投行研究

目标价:4.60令吉

最新进展:

联昌国际(CIMB,1023,主板金融股)2021财年首季,净利飙涨3.8倍,至24亿5723万3000令吉。

首季营业额按年增长43.8%,至59亿5666万5000令吉。

首季表现亮眼,是得益于基础业务的韧性、营运成本和拨备减少,及TnG数字带来11亿6000万令吉的一次性重估盈利。

行家建议:

剔除非经常的重估盈利,联昌国际2021财年首季核心净利仍有13亿令吉,超出我们和市场的预期,分别达全年预测的34%和37%。

为此,我们将今年至后年的净利预测提升5至6%,以纳入营运净收入更强劲的预测,同时收回之前认为隔夜政策利率(OPR)会再下调25个基点的预测。

在没有降息的情况下,该银行的净利息赚幅料将保持平稳,并会与其他业者有着良性的存款竞争。

尽管疫情肆虐导致贷款增长依然疲软,但预计未来6至12个月内会加快步伐。

另一方面,尽管总减值贷款比率可能会上升,但我们并不太担心,主要是联昌国际在2020财年已囤积大量拨备金,加上政府将继续支援陷入困境的借款者,有助于限制贷款减值出现显著恶化。

综合以上,维持“守住”评级,但随着财测上调,目标价也上修10仙至4.60令吉。

https://www.enanyang.my/行家论股/【行家论股视频】联昌国际-贷款增长或走软

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

CIMB2025-01-10

CIMB2025-01-09

CIMB2025-01-09

CIMB2025-01-09

CIMB2025-01-09

CIMB2025-01-09

CIMB2025-01-09

CIMB2025-01-08

CIMB2025-01-07

CIMB2025-01-07

CIMB2025-01-07

CIMB2025-01-06

CIMB2025-01-06

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-02

CIMB2025-01-02

CIMB2024-12-31

CIMB2024-12-31

CIMB2024-12-31

CIMB2024-12-31

CIMBMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

2

3

Good Articles to Share

CEOs are 'overall optimistic' on US economy under Trump: Boston Consulting Group

4

Good Articles to Share

5

Good Articles to Share

6

Good Articles to Share

Global dengue surge: Singapore fights back with more mosquitoes

7

Good Articles to Share

Meta makes shocking move and appoints Dana White to board of directors #shorts

8

RHB Investment Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....