南洋行家论股

【行家论股/视频】Solarvest LSS4合约陆续有来

https://youtu.be/JMUEMbxEo2g

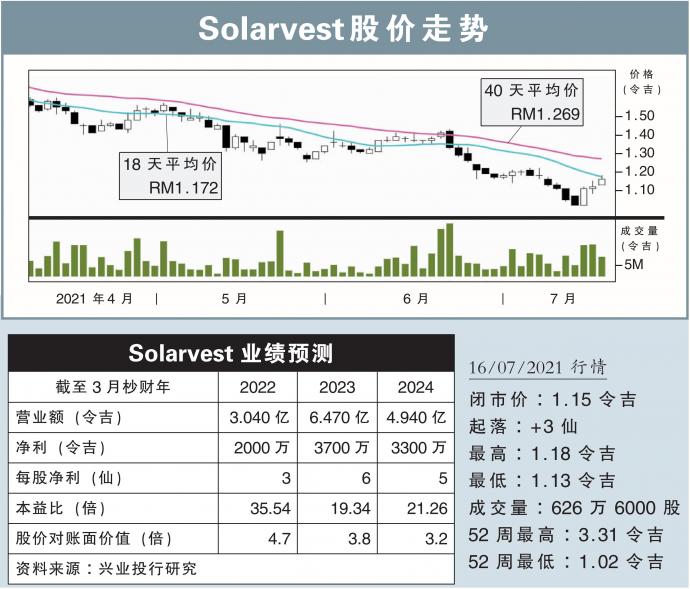

分析:兴业投行研究

目标价:1.32令吉

最新进展:

Solarvest(SLVEST,0215,创业板)本周四获得价值8750万令吉的大型太阳能光伏电站工程 、采购、施工和调试(EPCC)合约。

年初迄今,该公司总计取得1亿3040万令吉的第4轮大型太阳能发电项目(LSS4)EPCC合约。

行家建议:

Solarvest取得新合约的价值在我们预期之中,因早前已估计,该公司一共可斩获6亿令吉的LSS4合约。

眼看Solarvest在不到两周内,就赢得第2项合约,我们认为该公司会在未来数个月内,拿到更多LSS4合约。

另一方面,过去一个月内,Solarvest股价已挫跌约24%,这归咎于政府缩紧行管令,拖累公司进行太阳能EPCC工程的步伐。

此外,尽管合约数量理想,但全面封锁措施、太阳能电池板价格高企,可能会影响2022财年上半年盈利。

无论如何,Solarvest近期股价疲弱,也为投资者提供了诱人估值。

同时,一旦疫情受控,经济活动得以开放,Solarvest便能延续EPCC工程。目前该公司手上未完成订单,价值为3亿1600万令吉。

综上所述,我们将投资评级从“中和”升级至“买入”,目标价则维持在1.32令吉。

https://www.enanyang.my/行家论股/【行家论股视频】solarvest-lss4合约陆续有来

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

2

Good Articles to Share

CEOs are 'overall optimistic' on US economy under Trump: Boston Consulting Group

3

4

Good Articles to Share

5

RHB Investment Research Reports

6

Good Articles to Share

7

Good Articles to Share

8

Good Articles to Share

Indonesia, Japan leaders agree to boost defence, energy ties

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....