南洋行家论股

【行家论股/视频】速柏玛 利淡冲击3年财测

https://youtu.be/cOuYC3nBJYo

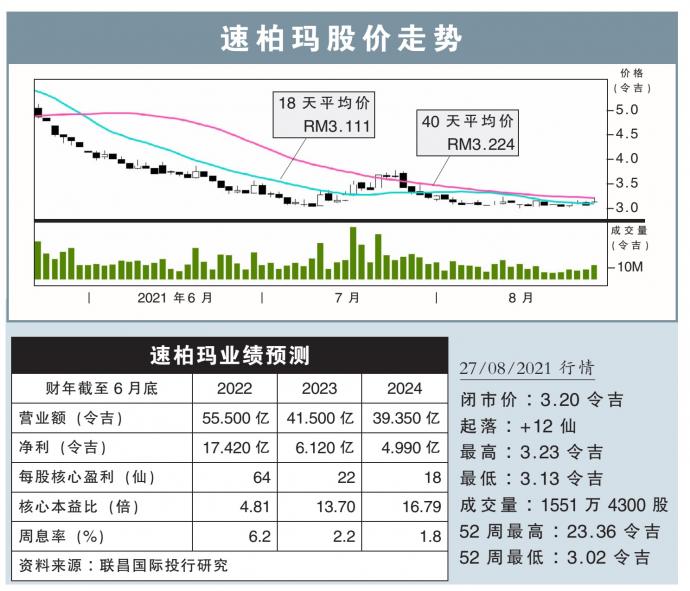

分析:联昌国际投行研究

目标价:3.20令吉

最新进展:

速柏玛(SUPERMX,7106,主板保健股)2021财政年末季净利,按年大涨1.40倍至9亿5871万令吉;营收则飙升1.02倍至18亿7548令吉。

全年来看,速柏玛净利暴涨6.27倍,报38亿1291万令吉;累积营收也劲扬2.36倍至71亿6418万令吉。该公司也宣布派息每股15仙。

行家建议:

速柏玛全年核心盈利大涨649%至39亿令吉,虽然达到彭博社全年预测的106%,但始终低于我们预期,只达到全年预测的97%。

有此落差,是因为手套销量比预期疲软,和巴西联号公司的贡献按季锐减。

该公司全年股息为31.8仙;对比之下,我们的预期为51仙。

由于全球手套供应增加,和需求量有所减少,速柏玛手套的平均售价应持续下滑。

尽管速柏玛表示,此前已和客户锁定数宗大订单,且这些订单的平均售价,高于当前市场价格,但这些订单的效益,仅能持续6至9个月。

目前,我们对速柏玛手套在2022、2023、2024财年平均售价的预测,分别为每千只47、30及26美元。

考量到封锁措施影响产量、扩产计划,同时推升营运成本,我们下调2021至2023财年每股净利预测,幅度介于4.3%至12.1%。

维持“守住”评级,目标价则从3.50令吉,下调近9%至3.20令吉。

https://www.enanyang.my/行家论股/【行家论股视频】速柏玛-利淡冲击3年财测

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:10:00

TURTLE SYSTEM 55

5 Mins

BUY

2025-01-10 15:50:00

VOLUME BREAKOUT

5 Mins

BUY

2025-01-10 15:50:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-10 15:45:00

EMA 5

5 Mins

BUY

2025-01-10 15:45:00

ADX

5 Mins

BUY

Apps

Top Articles

1

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

2

Good Articles to Share

CEOs are 'overall optimistic' on US economy under Trump: Boston Consulting Group

3

4

Good Articles to Share

5

RHB Investment Research Reports

6

Good Articles to Share

7

Good Articles to Share

8

Good Articles to Share

Indonesia, Japan leaders agree to boost defence, energy ties

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....