南洋行家论股

【行家论股/视频】捷硕资源 次季财报超越预期

https://youtu.be/f1p91wFAiA0

分析:马六甲证券研究

目标价:75仙

最新进展:

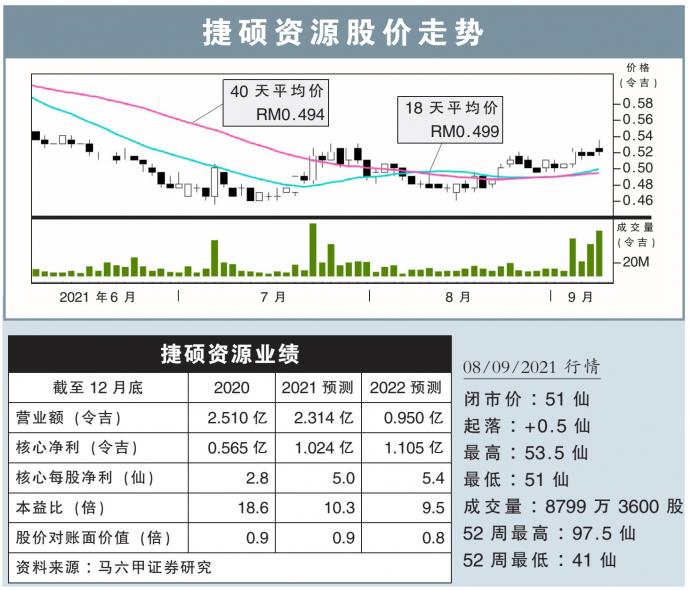

捷硕资源(JAKS,4723,主板建筑股)2021财年次季,净利按年大涨12.3倍至2880万5000令吉;营业额则按年跌44.55%至4159万1000令吉。

捷硕资源周二向交易所报备,次季净利按年大涨,主要贡献来自越南联营的JAKS Hai Duong电力有限公司。

行家建议:

在越南燃煤发电厂的高贡献,以及实际税率较低之际,捷硕资源次季业绩稍微超出我们的预期。

我们也预计,此发电厂可在下半年继续为该公司的盈利表现作出贡献;尽管越南陷入封锁当中,不过,当地的电力需求料还是可以让该发电厂保持70%以上的营运效率。

我们相信,捷硕资源在该发电厂贡献营运现金流后,行使选择权增购其10%拥有权;该公司也将继续在越南寻找进军再生能源项目,以加强自身财务表现。

本地业务方面,捷硕资源已经长时间没有获得新合约,这主要是因为建筑领域复苏并不均衡所致。

不过,该公司仍手持2.82亿令吉的未完成合约,让未来数年盈利前景依然是清晰的。

捷硕资源目前共竞标了40亿令吉的建筑合约,预料2022年的财政预算案将给予该公司一个更清晰的方向。

我们在调高捷硕资源今年净利预测15.1%,及明年4.3%后,将目标价上修至75仙,维持“买入”评级。

https://www.enanyang.my/行家论股/【行家论股视频】捷硕资源-次季财报超越预期

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 12:20:00

EMA 5

10 Mins

BUY

2025-01-10 12:05:00

EMA 5

5 Mins

BUY

2025-01-10 11:40:00

ADX

5 Mins

BUY

2025-01-10 11:35:00

ADX

5 Mins

SELL

2025-01-10 10:40:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

2

Good Articles to Share

CEOs are 'overall optimistic' on US economy under Trump: Boston Consulting Group

3

4

Good Articles to Share

5

RHB Investment Research Reports

6

Good Articles to Share

7

Good Articles to Share

8

Good Articles to Share

Indonesia, Japan leaders agree to boost defence, energy ties

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....