南洋行家论股

【行家论股/视频】威铖 降低客户集中风险

https://youtu.be/swUWbp0OBPE

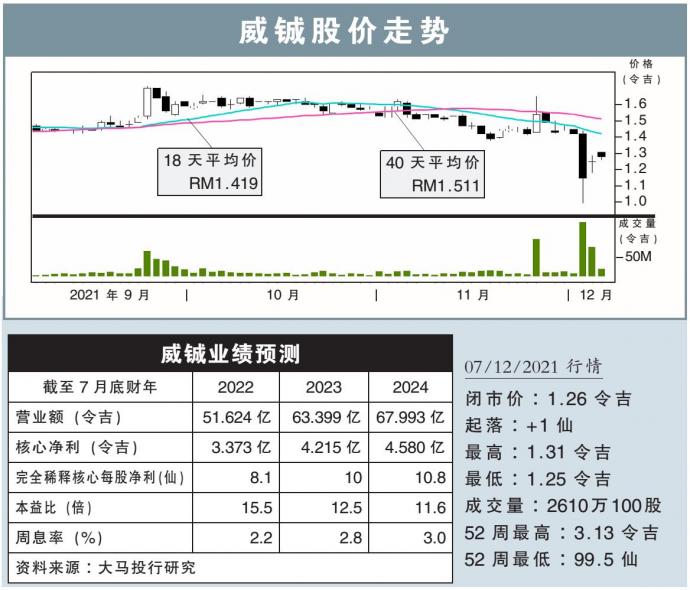

分析:大马投行研究

目标价:1.98令吉

最新进展:

自从人权专家安迪霍尔上周汇报会点名威铖(VS,6963 ,主板工业股)后,后者便积极寻找前者澄清。

因此,安迪霍尔在昨日发文说明,近期发言并不代表威铖的劳动问题无可挽救。

同时,他称目前无意针对任何愿意就外劳人权进行建设性对话的特定公司,发起公开反对运动。

另外,他对问题感到担忧,包括通过第三方代理使用外包外劳的合法性、政府重新调整计划中固有的风险、工时、维生工资,及社会对话问题。

行家建议:

威铖大部分大客户都来自西方国家,若按营收贡献来看,40%来自英国客户,另有40%来自美国客户,而余下则来自欧洲与其他国家。

根据我们了解,威铖目前拥有接近5000位外劳,当中约有1000位是透过第三方代理签约的外劳;该公司全马共有近9000位劳工。

比起其他同行,威铖已降低客户过度集中的风险,并也在印尼和中国等海外地区设有营运;这两个地区营运分别贡献营收9%与4%。

目前,我们认为相关风险似乎得到控制,因此维持盈利预测、“买入”评级,及1.98令吉的目标价,相当于2023财年20倍本益比,符合过去1年均值估值。

https://www.enanyang.my/行家论股/【行家论股视频】威铖-降低客户集中风险

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:05:00

EMA 5

5 Mins

BUY

2025-01-10 15:35:00

EMA 5

5 Mins

SELL

2025-01-10 15:00:00

EMA 5

5 Mins

BUY

2025-01-10 15:00:00

MACD/RSI

5 Mins

BUY

2025-01-10 14:55:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

Good Articles to Share

2

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

5

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

6

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

7

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

8

Initial Public Offering (IPO)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....