南洋行家论股

【行家论股/视频】速柏玛 慎防拓展海外风险

https://youtu.be/p4WvK9nJkBo

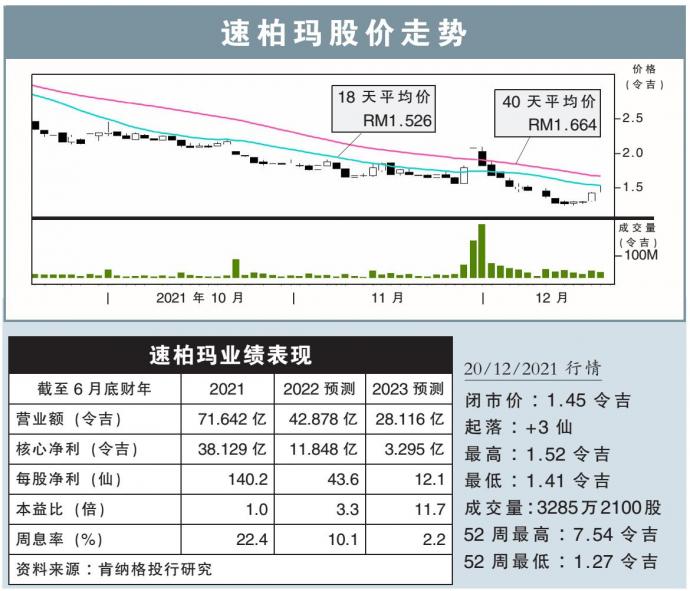

分析:肯纳格投行研究

目标价:1.45令吉

最新进展:

速柏玛(SUPERMX,7106,主板保健股)计划投资3.5亿美元(约14.74亿令吉),进行美国德州布拉佐里亚县建造大型厂房的首阶段发展。

该厂房坐落于面积215英亩土地上,首阶段将在明年首季动工,估计末季可投产;这是速柏玛首次在美国设厂。

行家建议:

我们谨慎看待速柏玛的美国设厂大计,因为有海外项目执行风险的担忧,以及近期内新旧业者的产能扩充将导致手套供应过剩的局面。

不过,截至今年9月底,该公司的净现金达32亿令吉,因此我们不担心建厂的融资问题。

展望未来几个季度,速柏玛估计将面临手套均价下滑,和赚幅正常化的严峻运营环境,其中还包括在美国市场潜在的营收损失。

基于自疫情起的过去15个月以来市场已过量订购手套,因此客户目前正处于库存调节阶段;我们相信这意味着手套均价正加速正常化。

我们无法量化均价将降至多低;然而,手套制造商认为均价不太可能低于疫前水平,主要考量到成本结构走高,其中包括社会合规成本。

综上所述,我们将2023财年净利下调38%,主要是将息税折旧摊销前盈利(EBITDA)赚幅从29%下调至19%、均价从28美元下调至27美元,以及厂房使用率从80%下调至74%。

同时,将目标价从1.95令吉下调至1.45令吉,维持“跟随大市”评级。

https://www.enanyang.my/行家论股/【行家论股视频】速柏玛-慎防拓展海外风险

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:10:00

TURTLE SYSTEM 55

5 Mins

BUY

2025-01-10 15:50:00

VOLUME BREAKOUT

5 Mins

BUY

2025-01-10 15:50:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-10 15:45:00

EMA 5

5 Mins

BUY

2025-01-10 15:45:00

ADX

5 Mins

BUY

Apps

Top Articles

1

Good Articles to Share

2

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

5

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

6

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

7

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

8

Initial Public Offering (IPO)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....