南洋行家论股

【行家论股/视频】高产柅品工业 股价下挫价值浮现

https://youtu.be/JO0K_rlKvBM

分析:兴业投行研究

目标价:2.05令吉

最新进展:

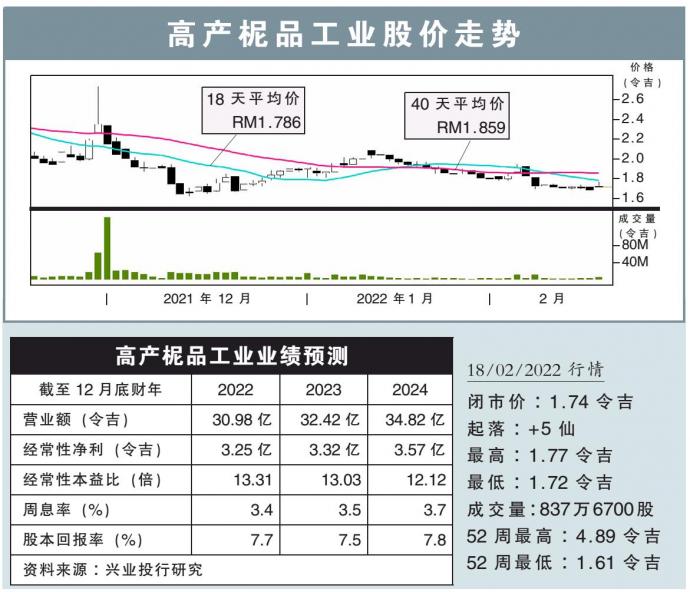

全球手套需求正走向正常化,高产柅品工业(KOSSAN,7153,主板保健股)2021财年末季净利按年大挫6成,赚2亿1867万4000令吉,但仍宣布派息12仙。

截至2021年12月的末季,高产柅品工业营业额同样年跌29%,至9亿2455万5000令吉。

行家建议:

高产柅品工业2021财年全年核心净利为29亿令吉,符合我们预期,但仅达市场预期的94%。

最新季度的业绩,因为手套平均售价正常化而下跌,不过销售量按季走高了13至18%。

惟高产柅品工业仍受到船运问题困扰,出现积压订单,目前的生产使用率为80%。

在手套行业供需失衡的环境下,高产柅品工业也延迟了扩张计划;该公司仍未给出明确目标,我们目前预计巴生中路厂房扩建计划,第一阶段将于今年下半年才落成投产,第二阶段则要待到明年上半年。

在调整新厂房投产时间预期之后,我们调降了这家手套制造商2023财年5%的盈利预测。

我们对高产柅品的盈利预测,依然低于市场预期,不过在股价接连下挫之下,看好其价值浮现。

因此维持“买入”评级,及2.05令吉目标价;此目标价相当2023财年13倍本益比,低于10年平均的16倍。

https://www.enanyang.my/行家论股/【行家论股视频】高产柅品工业 股价下挫价值浮现

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

KOSSAN2025-01-10

KOSSAN2025-01-10

KOSSAN2025-01-10

KOSSAN2025-01-09

KOSSAN2025-01-09

KOSSAN2025-01-08

KOSSAN2025-01-08

KOSSAN2025-01-08

KOSSAN2025-01-08

KOSSAN2025-01-08

KOSSAN2025-01-08

KOSSAN2025-01-07

KOSSAN2025-01-06

KOSSAN2025-01-03

KOSSAN2025-01-03

KOSSAN2025-01-02

KOSSAN2025-01-02

KOSSAN2025-01-02

KOSSAN2024-12-31

KOSSAN2024-12-31

KOSSANMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 15:30:00

MACD/RSI

5 Mins

BUY

2025-01-10 15:10:00

EMA 5

5 Mins

BUY

2025-01-10 15:10:00

ADX

5 Mins

BUY

2025-01-10 14:30:00

ADX

5 Mins

SELL

2025-01-10 12:20:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

Good Articles to Share

2

3

4

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

5

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

6

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

7

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

8

Initial Public Offering (IPO)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....