南洋行家论股

【行家论股/视频】睦兴旺 放眼高赚幅新工程

https://youtu.be/h0BRPJI59TI

分析:MIDF投资研究

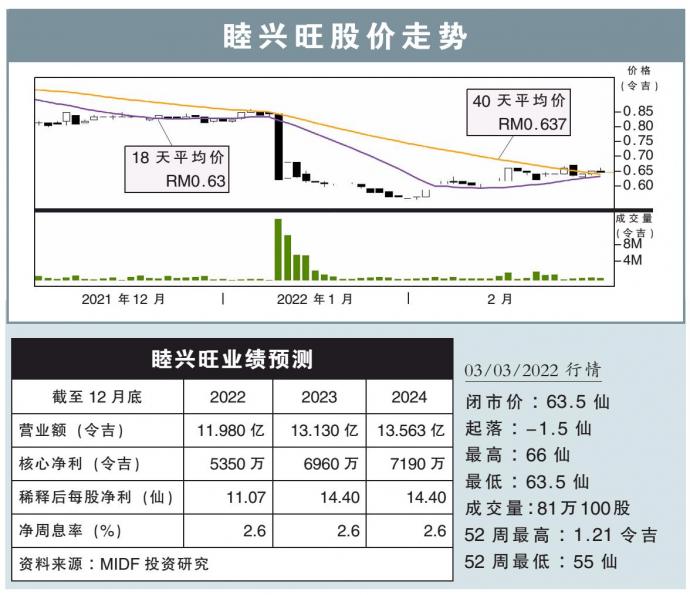

目标价:78仙

最新进展:

尽管按年有所改善,但睦兴旺(MUHIBAH,5703 ,主板建筑股)2021财年仍核心净亏888万令吉。

行家建议:

出席业绩汇报会后,我们对中长期展望感到一丝希望,惟不能减轻短期不确定性的忧虑。

该公司现有未完成订单达8亿2600万令吉,基建合约只有3亿200万令吉,而起重机和自动化合约则达健康的5亿2400万令吉水平。

管理层透露,在寻找新基建合约方面,会非常挑剔,且将满足于“数亿令吉”新项目,因为目标是赚幅可高达10%的合约,而非靠数量。

竞标合约中,国油岸外平台项目已来到后期,但管理层不愿透露详情,我们推断至少有两项工程,合约总值约5亿令吉。

同时,虽然赚幅可能只有5%或6%,该公司仍放眼竞标巴生西港潜在的扩展工程;每个配套工程价值约1亿令吉。

该公司还希望在国油Safina项目启动后,能分一杯羹;该项目放眼替换国油旧船,计划让本地船坞建造约100艘船。

该公司巴生港船坞业务过去3年录得正面营运现金流,且鉴于没有买船需求,所以只专注于修船;由于油气业低迷,船坞业务去年为两艘未卖出船只拨备980万令吉。

持股21%的柬埔寨3座国际机场方面,管理层预料至少有60万到100万搭客,并料随着更多国家解除旅游禁令,该业务可在今年转盈。

我们维持本财年盈利预测和78仙目标价不变,但提高评级至“买入”。

https://www.enanyang.my/行家论股/【行家论股视频】睦兴旺-放眼高赚幅新工程

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 15:05:00

ADX

5 Mins

SELL

2025-01-10 14:55:00

EMA 5

5 Mins

BUY

2025-01-10 14:55:00

ADX

5 Mins

BUY

2025-01-10 14:50:00

EMA 5

5 Mins

SELL

2025-01-10 14:50:00

ADX

5 Mins

SELL

Apps

Top Articles

1

Good Articles to Share

2

3

4

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

5

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

6

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

7

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

8

Initial Public Offering (IPO)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....