南洋行家论股

【行家论股/视频】双威建筑 建材涨价侵蚀赚幅

https://youtu.be/fxvhRw0V9xE

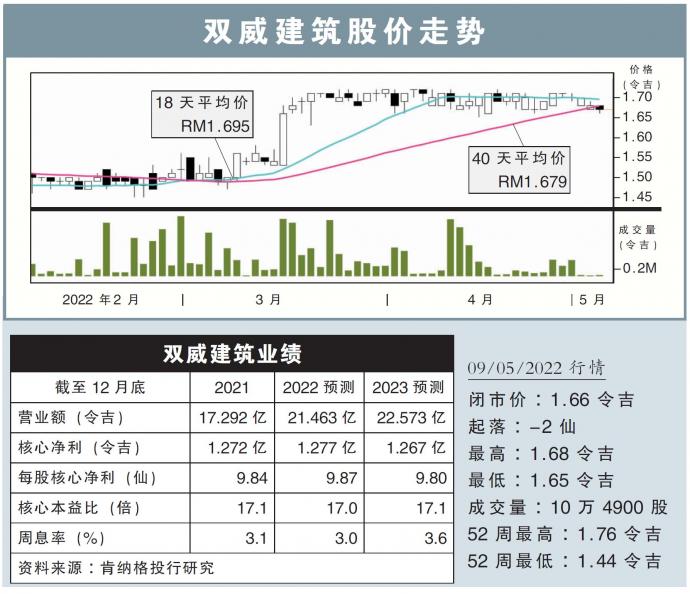

分析:肯纳格投行研究

目标价:1.52令吉

最新进展:

双威建筑(SUNCON,5263,主板建筑股)年初至今,共获得2.66亿令吉工程,但进展慢过管理层20亿令吉目标预期。

目前关键竞标项目是柔新捷运(RTS)价值约4亿令吉的上层建筑,惟管理层透露,该配套竞标竞争异常激烈。

该公司也热衷于捷运3(MRT3)高架工程,包括土木工程配套1和2。

行家建议:

我们近期与双威建筑管理层进行线上会议,得知许多不利因素仍存在。

当前获颁合约,落后于我我们全年预期的15亿令吉,且钢铁与洋灰涨价,也侵蚀赚幅。

基于捷运2合约成本推算,我们估计捷运3两个配套价值,分别是25亿与120亿令吉,而且必须组成有土著持股60%的财团才可竞标。

另外,新加坡预制厂将在今年8月开始投运,可为现有12.5万立方米产能,提高7.5万立方米;该厂将需3到5亿令吉年营收才可保持全面投产。

再来,在印度两项目将开跑,届时公司净现金地位,将降至净负债0.05倍。

尽管如此,管理层仍预测今年税前盈利赚幅达5到8%;建材高昂与劳工短缺所抑制的赚幅,将由今年完成项目的赚幅调高所填补。

我们维持财测、目标价1.52令吉和“跟随大市”评级。

https://www.enanyang.my/行家论股/【行家论股视频】双威建筑-建材涨价侵蚀赚幅

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:15:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-10 16:00:00

EMA 5

5 Mins

BUY

2025-01-10 15:50:00

EMA 5

5 Mins

SELL

2025-01-10 15:45:00

EMA 5

5 Mins

BUY

2025-01-10 15:00:00

ADX

5 Mins

BUY

Apps

Top Articles

1

Initial Public Offering (IPO)

2

RHB Investment Research Reports

3

Good Articles to Share

4

5

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

6

7

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

8

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....