南洋行家论股

【行家论股/视频】国油石化 均价到顶财测不变

https://youtu.be/0FSPCN1ZDIM

分析:马银行投行研究

目标价:11.20令吉

最新进展:

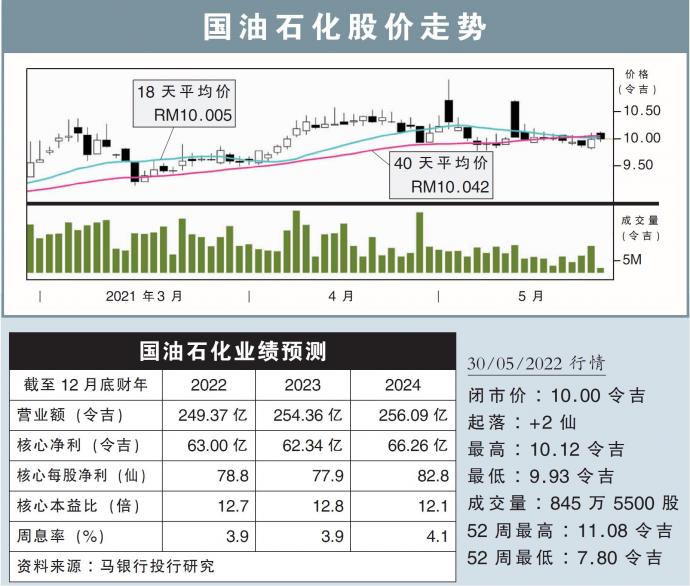

国油石化(PCHEM,5183,主板工业股)2022财年首季,净利按年提升42%,至20亿7600万令吉,因为产品与原油价格上扬,以及供应紧张。

同时,首季营业额按年走高41.9%,至66亿3400万令吉。

行家建议:

国油石化2022财年首季表现,胜过出色的2021财年末季,且还超出我们与市场的预测。

剔除3000万令吉净汇率兑换收益后,首季核心税后归属股东净利(PATMI)报20.4亿令吉,按年上涨49%,分别占我们与市场全年预测的32%与30%。

同时,当季PATMI是该公司连续第四个季度创新记录,并也是上市以来最好的季度表现。

尽管盈利表现超出预期,但我们仍维持盈利预测不变,因为考虑到本财年余下季度均价展望会较疲软;我们认为首季均价已经是巅峰。

4月初至今,由于需求疲软,尿素与甲醇价格已经缓和,分别按季萎缩4%和上涨2%,因为买家在种植淡季之际,等待均价回调;年初至今来看,尿素价格仍按年飙涨了73%。

由于两座主要厂房将进行定期维护,就算管理层有信心在本财年实现90%到92%的综合厂房使用率,但次季化肥与甲醇业务可能会进一步疲软。

综合考量后,我们维持财测、“买入”评级和11.20令吉目标价,该公司仍是我们石化首选股。

https://www.enanyang.my/行家论股/【行家论股视频】国油石化-均价到顶财测不变

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:40:00

EMA 5

5 Mins

SELL

2025-01-10 16:25:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-10 16:25:00

TURTLE SYSTEM 55

5 Mins

SELL

2025-01-10 16:15:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-10 16:15:00

TURTLE SYSTEM 55

5 Mins

BUY

Apps

Top Articles

1

RHB Investment Research Reports

2

Good Articles to Share

3

4

5

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

6

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

7

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

8

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....