南洋行家论股

【行家论股/视频】联昌国际 贷款有望持续增长

https://youtu.be/OYJddNQjAo8

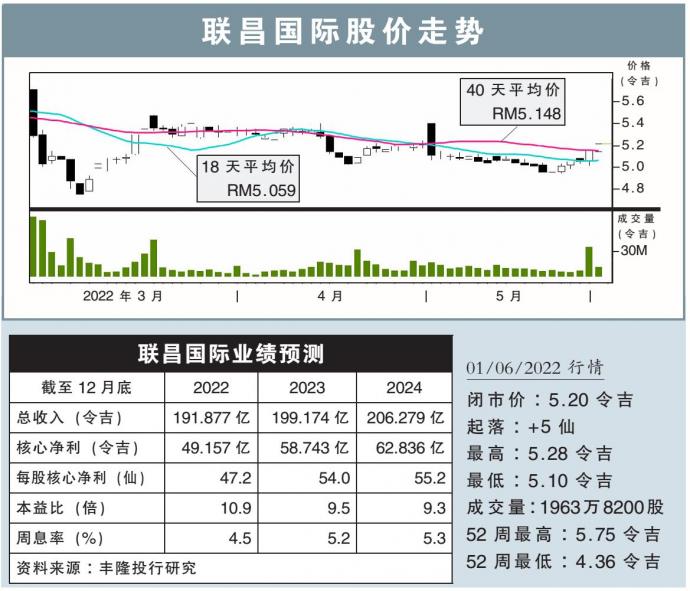

分析:丰隆投行研究

目标价:5.65令吉

最新进展:

联昌国际(CIMB,1023,主板金融股)2022财年首季,净利按年下跌41.93%,至14亿2698万4000令吉或每股13.96仙.

首季营业录按年减少19.84%,至47亿3636万9000令吉。

该银行上财年同季营业额报59亿875万4000令吉,净利则录得24亿5723万3000令吉。

行家建议:

基于较低的减值贷款拨备,联昌国际2022财年首季核心净利,按年增长10%至15亿令吉,占我们和市场全年盈利预测的29%和30%,符合预期。

同时,当季的贷款增长势头强劲,按年涨5%,但存款稳定增长6.4%,这相等于贷存比率按年升2个百分点至89%。

资产质量方面,由于不良贷款(NPL)减少和贷款基础扩大,总减值贷款(GIL)比例按季提高8个基点至3.44%。

国行在5月22日上调隔夜政策利率(OPR)后,该银行的净利息赚幅(NIM)有望继续扩张,然而,这可能会受到来往与储蓄户头(CASA)向下正常化的限制。

话虽如此,考虑到经济复苏,预计贷款将继续增长。

另外,总减值贷款料会逐渐上升,但我们不过分担心,因为联昌国际已在2020和2021财年进行了大量的预先拨备以缓冲影响。

综合以上,我们维持盈利预测、“守住”评级,及5.65令吉目标价。

https://www.enanyang.my/行家论股/【行家论股视频】联昌国际-贷款有望持续增长

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

CIMB2025-01-10

CIMB2025-01-09

CIMB2025-01-09

CIMB2025-01-09

CIMB2025-01-09

CIMB2025-01-09

CIMB2025-01-09

CIMB2025-01-08

CIMB2025-01-07

CIMB2025-01-07

CIMB2025-01-07

CIMB2025-01-06

CIMB2025-01-06

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-02

CIMB2025-01-02

CIMB2024-12-31

CIMB2024-12-31

CIMB2024-12-31

CIMB2024-12-31

CIMBMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 14:30:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-10 14:30:00

TURTLE SYSTEM 55

5 Mins

BUY

2025-01-10 10:50:00

TURTLE SYSTEM 20

10 Mins

BUY

2025-01-10 10:50:00

TURTLE SYSTEM 55

10 Mins

BUY

2025-01-10 10:40:00

ADX

10 Mins

BUY

Apps

Top Articles

1

Initial Public Offering (IPO)

2

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

3

RHB Investment Research Reports

4

Good Articles to Share

5

6

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

7

8

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....