南洋行家论股

【行家论股/视频】KESM科技 新产品提振不显著

https://youtu.be/Zjho499vs6o

分析:肯纳格投行研究

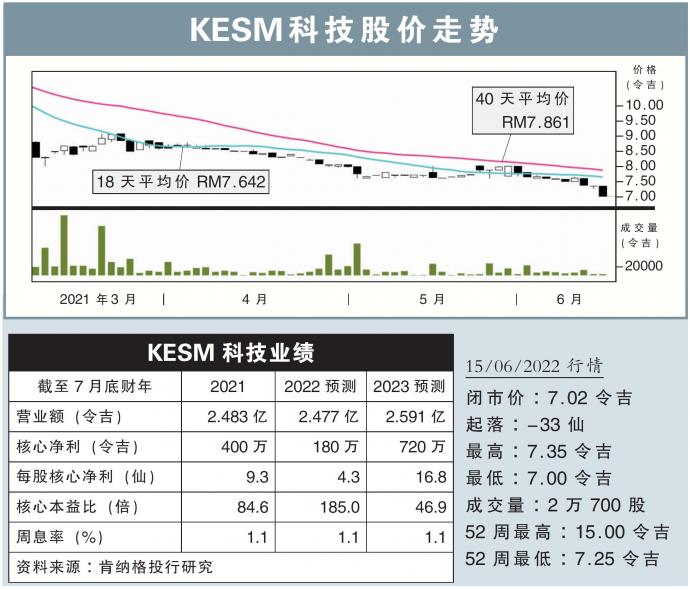

目标价:7.50令吉

最新进展:

KESM科技(KESM,9334,主板科技股)公布了激进的1.06亿令吉资本开销计划,在未来两个季度采购新设备,以迎合有关高级驾驶辅助系统、胎压测量系统、电源管理和网络芯片的新产品。

鉴于认证过程耗时,特别是比智能手机更严格的汽车业,故估计新产品不会带来显著提振。

行家建议:

KESM科技自冠病疫情爆发以来,便处于低迷状态,就算全球大部分地区已迈入地方流行病阶段,该公司营运仍在苦苦挣扎。

尽管超过90%营收来自汽车半导体领域,但相对同行而言,该公司却无法抓住强劲的需求,归咎于其所拥有的传统预烧与测试服务产品组合。

意识到增长取决于新产品,该公司将在未来2到3个季度停止旧产品,且将缩减贡献营收不到10%的电子制造服务业务;后者零件价格上涨导致赚幅受迫。

整体上,我们仍谨慎看待该公司激进的资本开销承诺,毕竟现有设施仍未达到最佳水平。

另外,中国恢复封锁不利该公司在天津的厂房;该厂房贡献公司营收约30%。

我们维持本财年核心净利预测180万令吉,但下调下财年预测28%,至720万令吉。

同时,维持“跟随大市”评级,但调低目标价至7.50令吉,相当于2023财年股价对账面净值0.9倍。

https://www.enanyang.my/行家论股/【行家论股视频】kesm科技-新产品提振不显著

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 11:55:00

ADX

5 Mins

BUY

2025-01-10 11:50:00

TURTLE SYSTEM 20

10 Mins

BUY

2025-01-10 11:50:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-10 11:40:00

EMA 5

5 Mins

BUY

2025-01-10 10:55:00

ADX

5 Mins

SELL

Apps

Top Articles

1

Initial Public Offering (IPO)

2

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

3

Mercury Securities Research

4

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

5

RHB Investment Research Reports

6

Mercury Securities Research

7

Good Articles to Share

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....